Información pública:

Información pública:

Para algunos agentes del mercado fue una sorpresa la segunda baja de tasa que llevó a cabo el Consejo la semana pasada. El recorte de octubre había internalizado que los 20 meses en 5% habían llegado a su fin, pero no había consenso en que el segundo recorte sería tan rápido. Pero si uno lee bien lo que venía diciendo al ente emisor, el recorte no debería haber sorprendido. Mal que mal, la idea es que la política monetaria sea previsible.

El Banco Central bajó por segundo mes consecutivo la tasa de interés de política monetaria (TPM) al reducirla en 25 puntos base, dejándola en 4,5%. La decisión del instituto emisor se justifica porque el bajo IPC que se anota hasta ahora (1,5% anualizado a octubre), podría hacer que el mercado comience a apostar por una inflación por debajo de su rango meta de 3%. A lo que se suma que el nivel de tasa que tiene el país continúa por encima de la del resto de sus pares con riesgos similares a nivel mundial.

Siguiendo la tónica de los bancos centrales actuales, el instituto emisor provee de una gran cantidad de información los días previos y posteriores a la reunión de su Consejo, formado por cinco miembros. Tal como lo indicó Janet Yellen en la audiencia ante el Senado norteamericano como candidata a ocupar el primer asiento de la Reserva Federal –nombramiento que se confirmó la semana pasada–, lo que hoy se busca es que el mercado entienda por qué se hacen las cosas de la manera en que se están haciendo.

El Banco Central chileno es más claro aún y en su política de comunicaciones indica que “la evidencia y los nuevos modelos económicos han mostrado que la política de un banco central es más efectiva cuando el mercado es capaz de adelantar los futuros movimientos de tasas de interés, ya que trabaja en pos de la estabilidad de precios” y se evitan los costos asociados a expectativas equivocadas.

Desde esta perspectiva, cuando se desglosa el comunicado de la Reunión de Política Monetaria del 19 de noviembre y se lo complementa con los antecedentes que provee la división de Estudios del Banco Central –los cuales sirven de base para la discusión interna del Consejo–, resulta un cuadro bastante esclarecedor. Para tener una mejor aproximación de lo que están pensando al interior de Agustinas 1180, lo óptimo sería además agregar el acta de esa reunión, pero ésta sólo se da a conocer 11 días hábiles después, es decir, el 4 de diciembre.

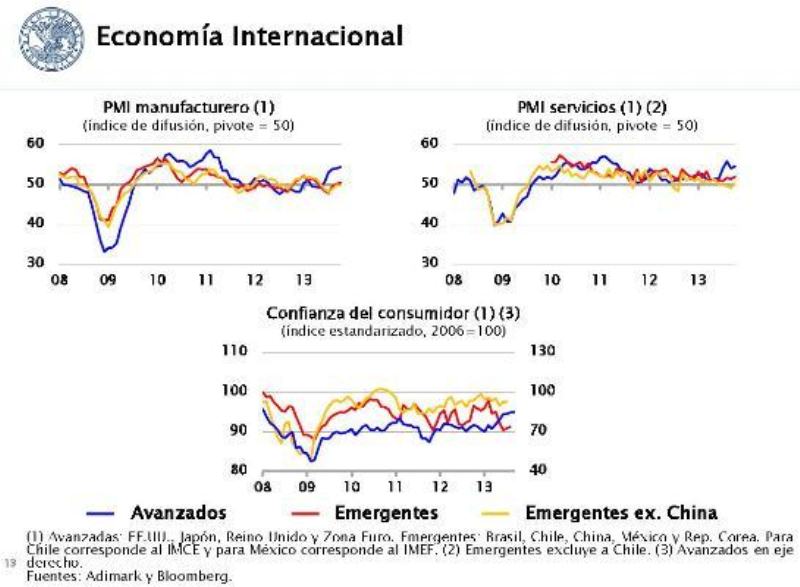

El comunicado del 19 de noviembre señala: 1.- “En el ámbito externo, las cifras recientes de actividad y expectativas son coherentes con un escenario de recuperación gradual de las economías avanzadas, lideradas por EE.UU., y un crecimiento más moderado de los emergentes”. La división de Estudios, por su parte, indica que “resalta la expansión por sobre lo previsto de la actividad y del empleo en Estados Unidos, lo mismo que la aceleración del crecimiento de China, que de todos modos crece menos que el promedio de los últimos tres años”.

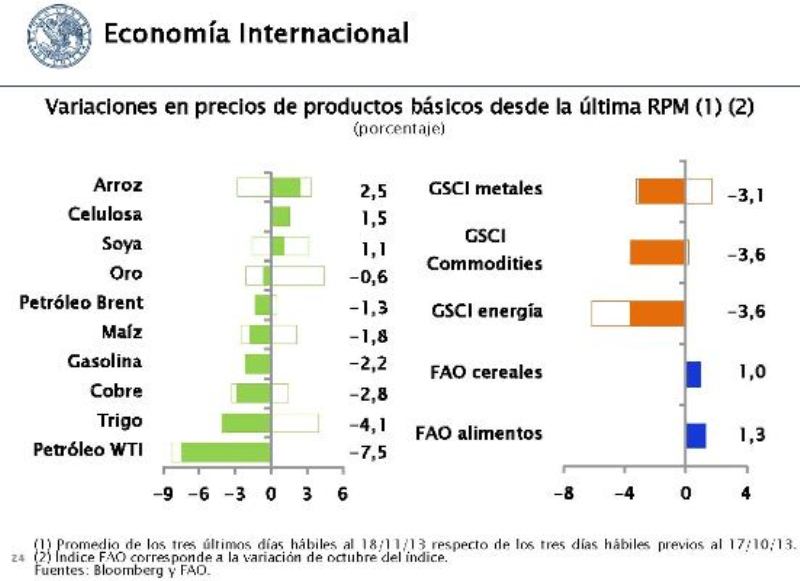

2.- “La inflación a nivel global sigue baja, explicada en parte por las recientes caídas en los precios internacionales de las materias primas”. En el fondo, el Central no ve ninguna presión sobre los precios internacionales, lo que aleja el fantasma de un aumento de precios interno por condiciones externas que es algo sobre lo cual no tiene ningún control. En la minuta de antecedentes se acota que “el precio de la mayoría de las materias primas bajó comparado con su nivel al momento de la Reunión anterior” ( 17 octubre).

3.- “Los bancos centrales de las principales economías han reiterado su intención de mantener la expansividad de su política monetaria por un tiempo prolongado”. Tanto en el comunicado como en los antecedentes se destaca que el Banco Central Europeo bajó la tasa en el último mes y renovó el compromiso de medidas que inyecten liquidez, en tanto que la Reserva Federal mantuvo su programa de compras de activos. Es decir, no espera movimientos al alza de los tipos de interés en las economías relevantes.

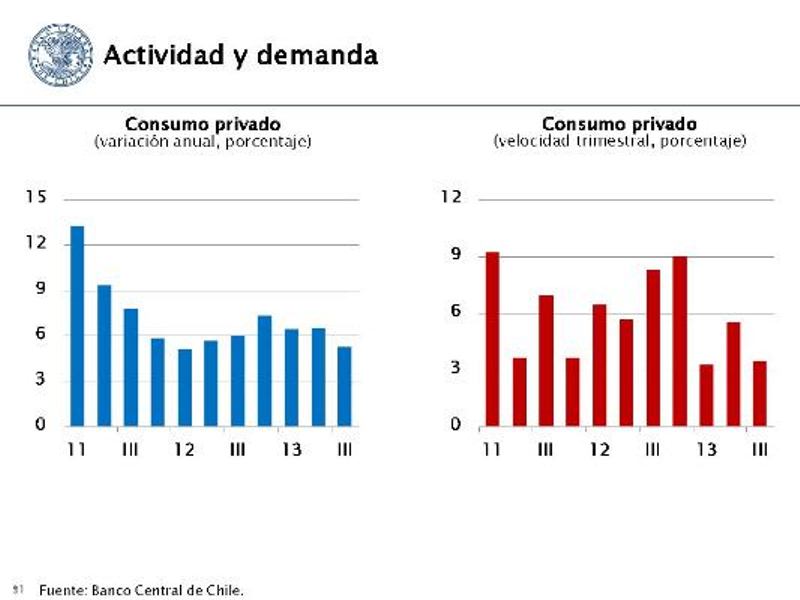

4.- En el plano local, “los datos del tercer trimestre, junto con la revisión de trimestres previos, confirman que la demanda final se ha desacelerado en todos sus componentes, de acuerdo a lo proyectado”. La división de Estudios es más locuaz cuando dice que “los datos de actividad y demanda mostraron un dinamismo menor al previsto”.

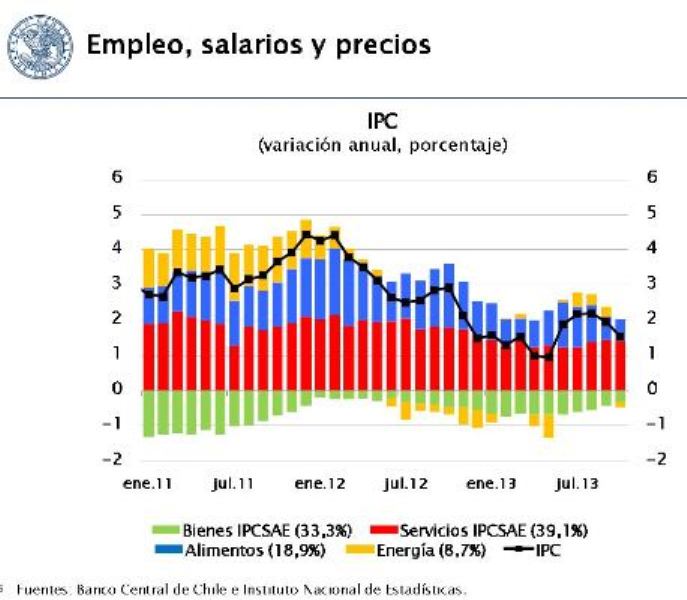

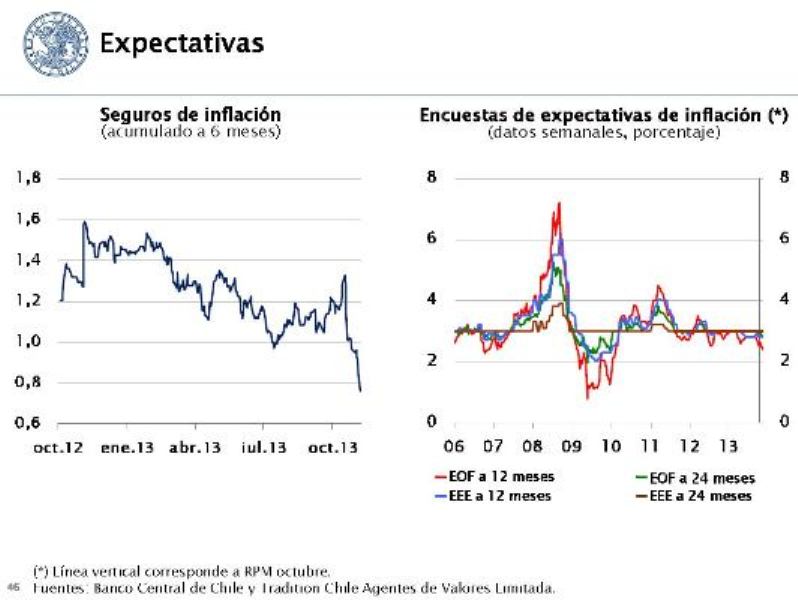

5.- “La inflación evoluciona en forma moderada y las expectativas de mercado anticipan su normalización gradual hacia 3% dentro de los próximos 24 meses”. Nuevamente, la división de Estudios es más enfática y señala “la inflación anual volvió a ubicarse por debajo del rango de tolerancia”, es decir, aquí hay trabajo por hacer para llegar al objetivo meta de 3%.

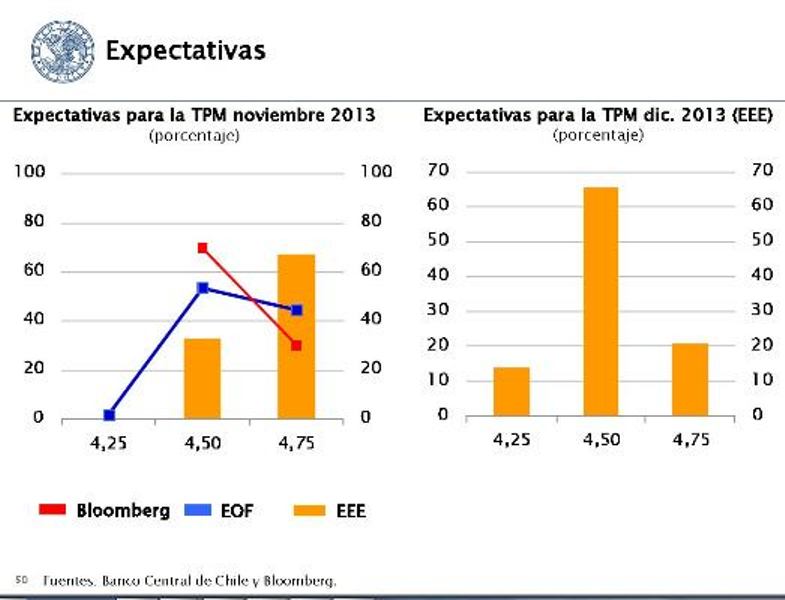

6.- Cobra entonces importancia la afirmación que hace siempre el Consejo en el último párrafo del comunicado: “Reafirma su compromiso de conducir la política monetaria con flexibilidad, de manera que la inflación proyectada se ubique en 3% en el horizonte de política”. Desde esta perspectiva, ¿fue una sorpresa el nuevo recorte de tasa? Fue una sorpresa para aquellos que apostaban a que el Consejo no iba a hacer nada debido a que el país se hallaba entre una primera y segunda vuelta electoral. Sin embargo, si lo había ya hecho en octubre, ¿por qué se iba a abstener esta vez? Los que definitivamente no se sorprendieron fueron los agentes del mercado.

La misma división de Estudios del Banco Central señaló un día antes de la reunión del Consejo que “las perspectivas de la Encuesta de Operadores Financieros y de los precios de los activos financieros anticipan un recorte de 25 puntos base”. Adelantó también que ambos indicadores esperan una baja de la TPM hasta 4% el próximo año.

¿Qué cosas no se mencionan en este comunicado? En primer lugar no hay ninguna referencia al déficit de cuenta corriente, que fue una de las preocupaciones del Central. Tampoco se menciona al mercado del trabajo que ocupó un espacio en el comunicado de junio, cuando se señalaba que “sigue ajustado”.

Y menos aún se habla de la situación de China, aunque si se revisan los antecedentes publicados el miércoles 20, hay dos láminas dedicadas a resumir las principales reformas económicas acordadas en el tercer pleno del XVIII Comité Central del Partido Comunista Chino, realizado en noviembre, por lo tanto, sí fue un tema que tiñó el análisis de la economía internacional.

Nota: La lógica de este análisis fue tomada de una presentación realizada por el departamento de Renta Fija de Compass Group y la información utilizada se publica en la página web del Banco Central todos los meses.