El gran titular de fin de año fue el derrumbe de la bolsa chilena. Comparada con las principales plazas mundiales, cayó a la mitad. Contrariando los optimistas pronósticos de «expertos», que en su mayor parte son operadores bursátiles,

estas líneas lo pronosticaron hace un año. Siguiendo a observadores del curso de la crisis más serios e independientes – como John Authers del Financial Times -, se ha venido alertando acerca del nuevo «burbujazo» que la afectaba desde el 2009. La mala noticia es que todavía aparece «inflada». Lo mismo que el precio del cobre. Ello confirma una de las grandes lecciones de la crisis en curso: los capitales especulativos distorsionan grandemente los precios de los activos y monedas de países emergentes, cuando no encuentra oportunidades rentables de inversión en la economía real de los países desarrollados, que todavía resultan determinantes.

Medida en dólares, la bolsa chilena

se desplomó un 22 por ciento el año 2013, todo un récord mundial. Al mismo tiempo, el índice neoyorquino S&P 500 subía un 30 por ciento y otras bolsas de países desarrollados se recuperaban todavía más. Es decir, cayó a menos de la mitad en términos relativos.

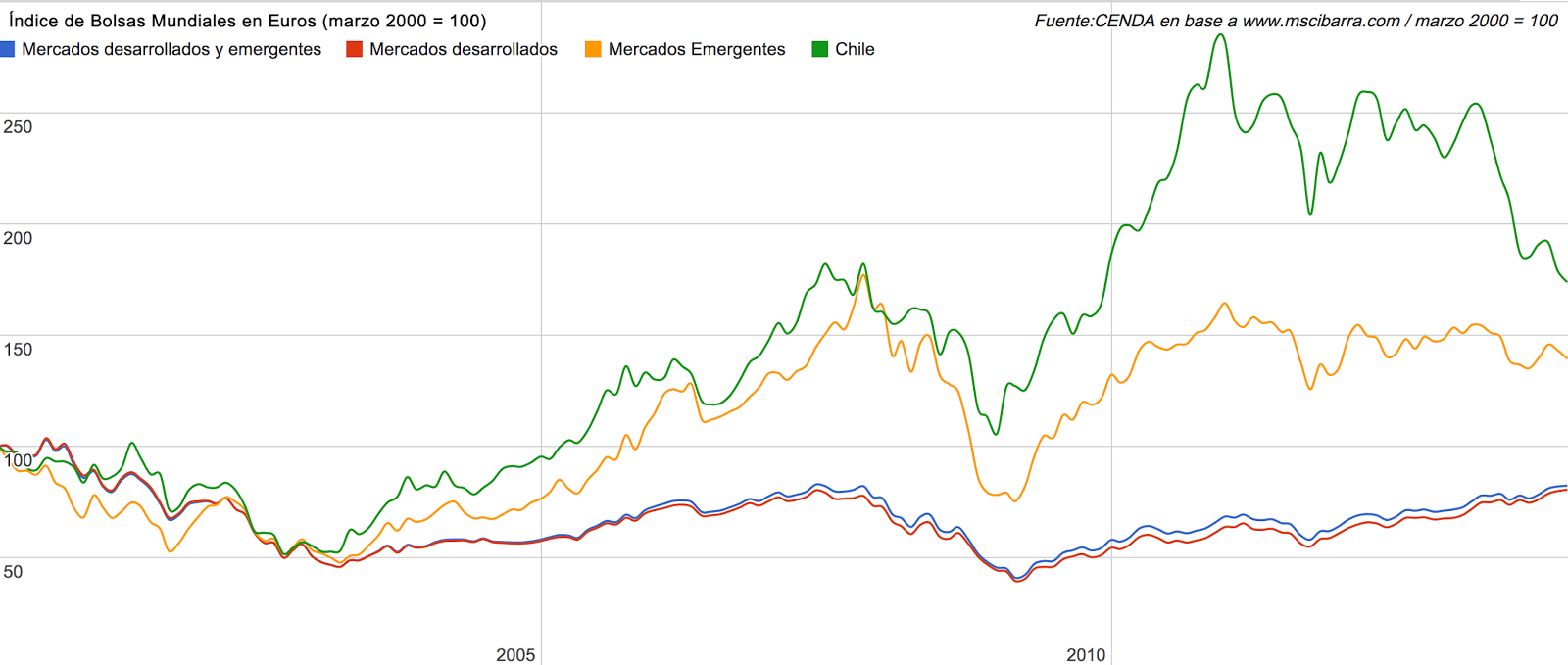

Estas notas vienen publicando regularmente la comparación, en el curso de la crisis secular que se inició junto con el siglo, de la bolsa chilena con las emergentes, los países desarrollados y el conjunto de las bolsas mundiales, todas medidas en Euros. Estos

índices son actualizados mensualmente por CENDA en base a

www.mscibarra.com. Los mismos se presentan en el gráfico 1 y permiten apreciar de modo evidente el gigantesco «burbujazo» que viene afectando a las primeras desde el año 2003.

Tomando como base el mes de marzo del año 2000, se aprecia que tres años más tarde todas las bolsas mundiales han caído a la mitad. Sin embargo, los pasos de los mercados emergentes difieren notablemente de los desarrollados a partir de ese momento. En el curso de los cuatro años siguientes, los últimos se recuperan parcialmente, hasta alcanzar en octubre del 2007 un 80 por ciento de su valor de inicios de la década. Las plazas desarrolladas todavía distan mucho de recuperar su valor de marzo del 2000, medidas en Euros. Es interesante observar que terminan el 2013 exactamente en el mismo nivel que lograron recuperar en octubre del 2007, la temible noche de «Halloween» que precipitó la fase más aguda de esta crisis. No sería raro que tuvieran un mal 2014.

En cambio, a octubre del 2007 las bolsas emergentes se habían elevado casi un 80 por ciento ¡por encima de su valor inicial!

Gráfico 1

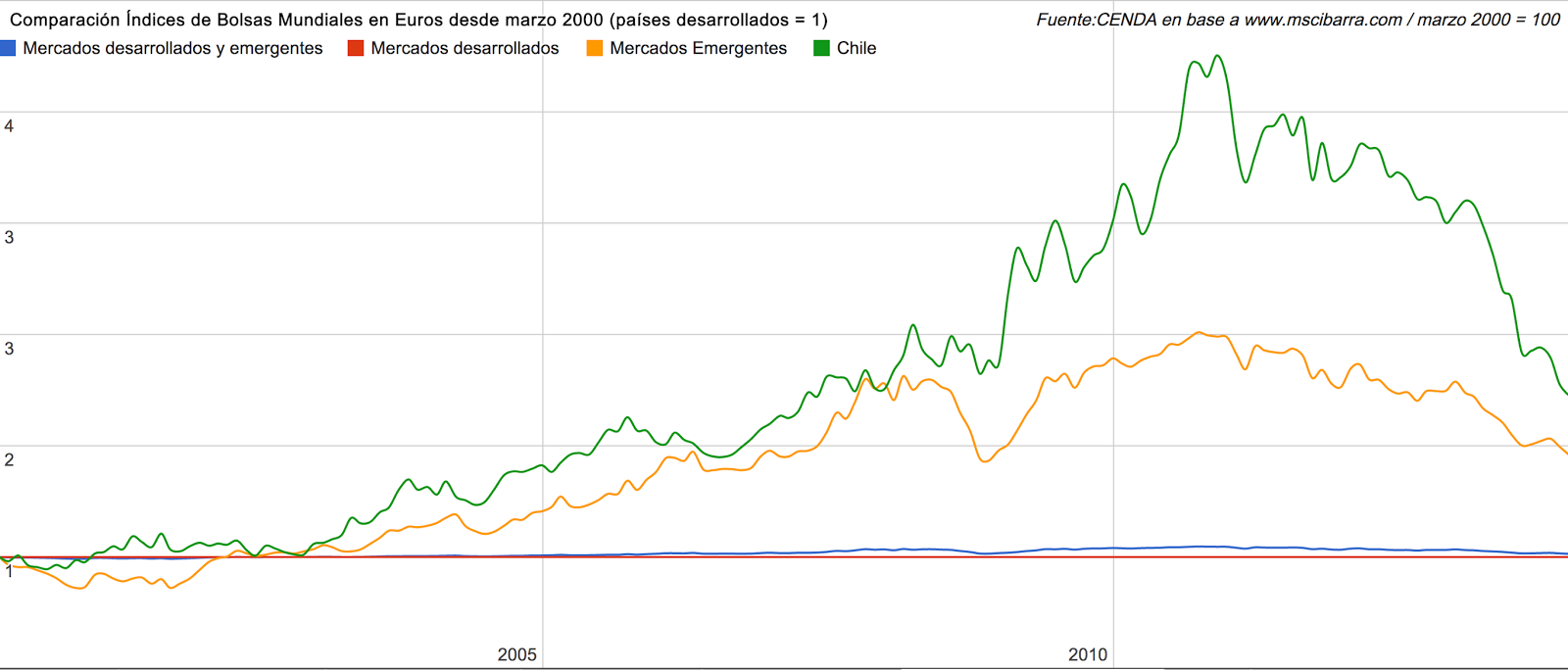

En otras palabras, las bolsas emergentes y también la chilena, subieron más del doble que las desarrolladas, durante esa primera recuperación cíclica. Durante la caída más violenta del año 2008, esta distancia se reduce, pero muy luego las bolsas emergentes continúan «desacoplándose» de las desarrolladas, hasta elevarse dos y media veces por encima de éstas a fines del 2010. A esa fecha, la bolsa chilena se ha «desacoplado» de todas las demás, elevándose más de cuatro veces y media por encima de las desarrolladas. Ello se puede apreciar en el Gráfico 2.

Gráfico 2

A partir de ese momento, para cualquier observador medianamente sobrio el derrumbe era cosa de tiempo. Y en efecto ocurrió. A lo largo de los tres años siguientes, las bolsas emergentes cayeron un 15 por ciento y la bolsa chilena lo hizo en un 40 por ciento, medidas ambas en Euros. Sin embargo, puesto que las de países desarrollados continuaron recuperándose, la distancia entre ambas se redujo aún más. De este modo, la diferencia con las bolsas de los países desarrollados ha disminuido a 1,7 veces para el conjunto de los emergentes y a 2,16 veces en el caso de Chile.

El 2013 termina con una acelerada convergencia o «reacople», del conjunto de las bolsas mundiales, pero la distancia entre ellas todavía es apreciable, lo que augura nuevas caídas relativas de las emergentes y en especial de la chilena.

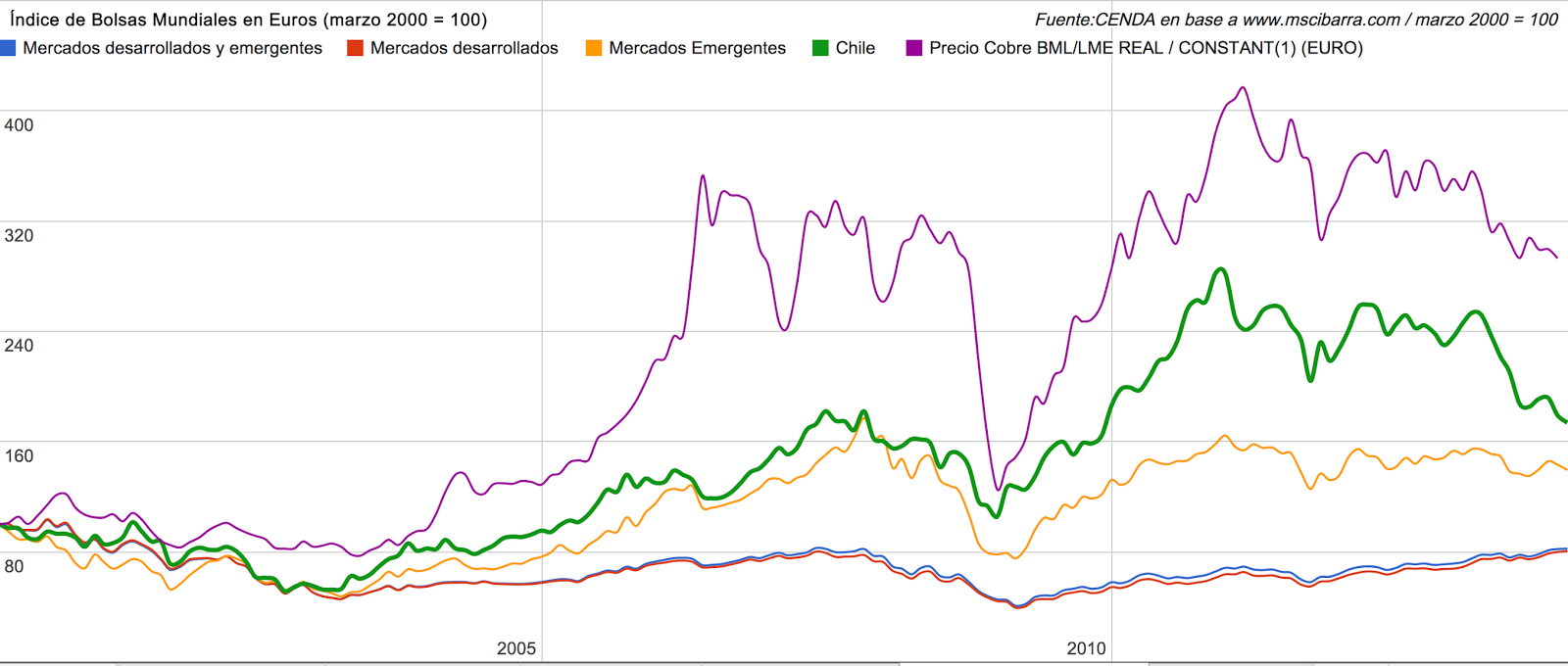

El «burbujazo» especulativo no sólo afectó las plazas bursátiles y monedas de países emergentes, sino también y todavía más, a las materias primas. Si a fines del 2010, la bolsa chilena llegó a elevarse 2,8 veces por encima de su valor de marzo del 2000, el precio del cobre subió más de cuatro veces por encima de su valor de entonces. Al mismo tiempo, las bolsas de los países desarrollados se encontraban en ese momento un tercio por debajo de su valor de principios de la década, todos ellos medidos en Euros. Ello se puede apreciar en el gráfico 3, que muestra la evolución de los índices bursátiles y un índice del precio del cobre, todos ellos con base 100 en marzo del 2000.

Gráfico 3

Lo que ocurrió con las bolsas de los países emergentes y el precio del cobre, se repitió con el conjunto de las principales materias primas y fuentes de energía. Las rentas de los 14 principales recursos naturales se elevaron de 1,5 por ciento del producto interno bruto (PIB) mundial en los años 1990, hasta alcanzar un 7 por ciento del PIB mundial el 2007,

según una estimación del Banco Mundial. Algo

parecido sucedió durante la década de 1970, cuando la economía de los países desarrollados atravesó otro episodio de lo que hoy se denominan crisis seculares.

El asunto es paradójico: estas burbujas crecen precisamente cuando las economías desarrolladas atraviesan por dificultades, períodos prolongados de ciclos violentos que se suceden hacia abajo, elevado desempleo y crecimiento promedio muy lento. Ello parece confirmar que, al no haber oportunidades rentables de inversión en las economías reales de los países desarrollados durante estos períodos, inmensas masas de capitales se desvían hacia otro destinos, «inflando» burbujas especulativas doquiera que aterrizan. Cuando las primeras muestran signos de recuperación, dichos flujos se revierten. Ello ocasionó, por ejemplo, la crisis de la deuda y la década perdida de América Latina en los años 1980. Ahora está sucediendo algo parecido.

Todo lo anterior se ve agudizado por fenómenos puntuales, que resultan relevantes para efectos de precipitar los cambios de dirección de estos flujos, pero que no determinan los mismos. De este modo, por ejemplo, la invención de los «BRIC» el 2003 por parte de los bancos de inversión, si bien se basa en el inmenso fenómeno, bien real, del surgimiento económico de los países más poblados de la tierra, fue exagerado hasta «

el cuento del tío más grande jamás contado«, según un articulista.

La demanda de China ciertamente ha influido en la reciente elevación del precio del cobre, pero la misma venía creciendo aceleradamente desde mediados de los años 1990, un período de baja en el denominado «superciclo» del metal, agravada por la sobreproducción generada en esos años desde Chile, que denunciara en su momento Orlando Caputo.

Del mismo modo, en un sentido contrario, el anuncio del fin de la fuerte emisión monetaria de la Reserva Federal estadounidense, ha apurado el retiro de capitales desde los países emergentes durante el 2013. Sin embargo, el «gran reacoplaje» de los mercados emergentes y recursos naturales se había iniciado dos años antes, al mismo tiempo que los bancos centrales aumentaban sin cesar sus emisiones monetarias.

Las evidencias de estos «burbujazos», que han afectado a los mercados emergentes y de recursos, precisamente durante estos años de crisis, habrían resultado bien comprensibles para los economistas clásicos. Su gran descubrimiento pone paños fríos a todos los movimientos especulativos, cualquiera sea su naturaleza. Aquel, que según Marx «cambió el curso del pensamiento humano», consiste sencillamente en que todo el valor agregado en un período determinado – que mide de modo preciso el PIB mundial -, se origina en el trabajo humano aplicado a la producción de bienes y servicios que logran venderse en el mercado. Éste puede modificar violentamente los precios mediante movimientos especulativos y transferencias de todo tipo. Sin embargo, los mismos no agregarán ni un solo peso de valor nuevo al PIB mundial. A la larga, nada puede crecer más que éste, que a su vez se mueve en estricta correlación con el trabajo humano ocupado en la producción de mercancías.

Así como crecen, tarde o temprano todas las burbujas tendrán que bajar.