Alberto Arenas, flamante ministro de Hacienda, lo dijo con todas sus letras hace pocos días: “la reforma tributaria termina con el FUT, no hay duda de eso”. ¿Qué significa, exactamente, dicha aseveración?

Para responder a esta crucial interrogante (no es cosa menor que, tras 30 años de vigencia, dicho mecanismo deje de existir), es preciso, previamente, definir con claridad meridiana algunos conceptos. Veamos:

¿QUÉ ES EL FUT?

El FUT (artículo 14 de la ley de la renta) es ni más ni menos que un registro contable, al parecer único en el mundo, creado como consecuencia de una singularidad de nuestra normativa tributaria: los impuestos que pagan las empresas (primera categoría) NO son de beneficio fiscal, sino sólo meros anticipos de los impuestos personales (global complementario y adicional) de sus propietarios. Eso es lo que se denomina “sistema de impuestos integrados a la renta”, y su justificación es, según quienes lo defienden e incluso se jactan de él, “evitar la doble tributación (esto es, evitar que la misma utilidad tribute dos veces, una por parte de la empresa y otra por la de sus propietarios)”. En Chile, en consecuencia, las empresas NO tributan.

El FUT es, podríamos decir, el mecanismo de implementación de este sistema. En él se anotan (es nada más que un registro, no olvidemos), por un lado, la utilidad de la empresa y la parte de ésta que sus propietarios retiran; y por otro, el impuesto de primera categoría que corresponde a dicha utilidad y la parte de éste que se descuenta (se usa como crédito) de los mencionados impuestos personales.

Con la perspicacia que lo caracteriza, estimado lector, seguro que no le ha pasado desapercibido que la única forma de eliminar un registro —porque en eso consiste, al final de todo, “terminar con el FUT”: en eliminar un registro—, es suprimir la operación que le da origen.

¿CUÁL ES EL ORIGEN DEL FUT?

Este punto es fundamental para analizar la afirmación del ministro. Contra lo que muchos, erróneamente, creen, la existencia del FUT NO es un efecto de que de los empresarios tributen sólo sobre las utilidades distribuidas (y no sobre utilidades devengadas). No se elimina, en consecuencia, obligando a los empresarios a pagar impuestos por los resultados totales que obtuvieron sus empresas. El verdadero origen de este registro es la condición de “pagos provisionales” o “anticipos por liquidar” que poseen las utilidades de las empresas. Ya que al momento del pago del impuesto de primera categoría, dicha operación no queda finiquitada, es necesario reflejar este hecho en los registros de las empresas y en los del SII. Ésa es la función del FUT, y es exactamente la misma si los empresarios tributan sobre las utilidades retiradas o sobre las devengadas.

¿CÓMO SE ELIMINA EL FUT?

Como todo en la vida, el FUT también se elimina suprimiendo la causa que lo genera. Y dado que ella es el “sistema integrado de impuestos a la renta (esto es, considerar el impuesto de primera categoría no como un tributo en sí mismo, sino como un mero anticipo de los tributos personales de los empresarios)”, la única forma de eliminarlo es normando para que el impuesto de primera categoría se transforme en un tributo, esto es, para que pase a ser de beneficio fiscal.

EL FUT NO SE ELIMINA CON LA PROPUESTA DE LA NUEVA MAYORÍA.

Nada mejor que un ejemplo para clarificarlo:

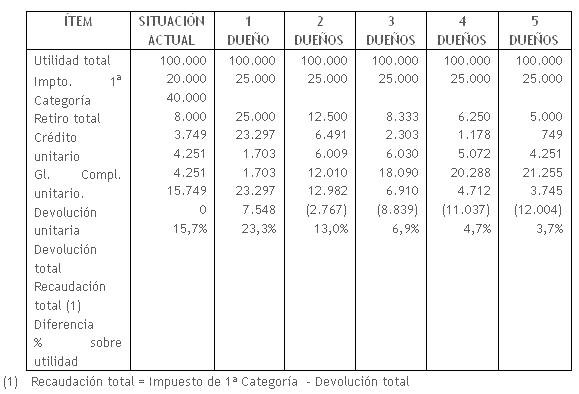

Suponga que la empresa A —que tiene un solo dueño, el señor B—, obtuvo en su primer año de operación una utilidad de $ 100 millones, por lo que debió pagar al Fisco $ 20 millones por concepto de impuesto de primera categoría (la tasa actual, le recuerdo, es de 20%). Suponga, además, que el señor B retiró durante el período $ 40 millones de dicha utilidad. En el registro FUT se anotarán, por una parte, los $ 100 millones de utilidad y los $ 40 millones de retiros, que dejan un saldo de $ 60 millones de utilidades que, habiendo tributado en primera categoría, fueron reinvertidas (o no fueron retiradas por el señor B); y por otra, los mencionados $ 20 millones de impuesto de primera categoría (que, como hemos señalado, son anticipos de los impuestos personales), junto con el uso parcial de éstos que hizo el señor B. Como éste retiró un 40% de las utilidades totales, tiene derecho a usar el mismo porcentaje de los $ 20 millones como crédito en su declaración de renta personal, esto es, $ 8 millones. El saldo del FUT para el período siguiente será, entonces, de $ 60 millones de utilidades no retiradas, y $ 12 millones de anticipos aún no utilizados como crédito.

Ahora bien, dado su monto de retiros, el global complementario del señor B asciende, según la tabla vigente, a M$ 3.750. Como su crédito de primera categoría es de $ 8 millones, él obtiene una devolución de M$ 4.250. En consecuencia, la recaudación total del Fisco asciende a M$ 15.750 (los $ 12 millones que quedan como anticipo en el registro FUT más el global complementario del señor B).

Suponga ahora que el sistema vigente cambia y, como lo establece el programa de la Nueva Mayoría, la tasa de primera categoría aumenta a un 25%, se mantiene el “sistema integrado”, y los empresarios comienzan a pagar, con un tope de 35%, tributos sobre las utilidades devengadas. Ello significaría que la empresa A pagaría $ 25 millones por concepto de primera categoría, los que, como son un anticipo o pago provisional, deben anotarse en un registro ad-hoc en la empresa y en el SII. Dicho registro, amigo lector, aunque usted le cambie de nombre, sigue siendo el viejo y detestado FUT (¿Cómo es posible, Alberto Arenas? ¿No quedamos en que la reforma tributaria terminaba con él?).

Ahora, asumiendo que la tabla vigente de Global Complementario se mantiene y se rebaja exclusivamente la tasa tope, el señor B tendría que pagar un Global Complementario de M$ 23.297. Como en el registro FUT (el mismo que, supuestamente, se elimina con la propuesta de la Nueva Mayoría) hay un anticipo de $ 25 millones, al descontar el global complementario queda un saldo de M$ 1.703, el que, supongo, se le devolverá al señor B, dejando el registro FUT (¡sí, el mismo otra vez!) en cero.

Pero hay mucho más paño que cortar aquí. ¿Qué ocurrió en términos de la caja fiscal? La recaudación total del Fisco ascendió a M$ 23.297, esto es, M$ 7.548 más que con el sistema actual. Dado que la intención manifiesta del nuevo gobierno es recaudar más, pareciera ser que, pese a todo, el asunto funciona.

No es tan así, sin embargo. Suponga usted que el contador del señor B es avispado y le sugiere una pillería: dividir a propiedad en partes iguales con su esposa, la señora B. En tal circunstancia, a cada uno le correspondería según la tabla vigente, un Global Complementario de M$ 6.491. Como el crédito por primera categoría es de M$ 12.500 por nuca, deberían devolverles a ambos (para dejar el registro FUT en cero) M$ 6.009. En tal caso, la recaudación total del Fisco ascendería a M$ 12.982, vale decir, menor en M$ 2.767 que la que se obtendría con los parámetros actuales.

Por cierto, si usted sigue los hábiles consejos del contador avispado aquel, puede dividir aún más la propiedad, incorporando a los hijos, papás, abuelos, tíos, sobrinos, etc., y su pago final de impuestos será aún menor. La siguiente tabla muestra, para este ejemplo, la situación final en miles de $, considerando el sistema actual y su modificación con 1, 2, 3, 4 y 5 propietarios en partes iguales:

¡ALARMA! NO SÓLO NO SE ELIMINA EL FUT, SINO QUE HAY UN POSIBLE MEGADESASTRE TRIBUTARIO AD PORTAS

¿Se da cuenta, estimado lector, del megadesastre que puede llegar a producirse con el sistema que pretende instaurar la Nueva Mayoría? Un simple cambio en la estructura de propiedad de las empresas provoca, dado lo absurdo de la modificación que se pretende introducir, una brutal caída en la recaudación efectiva. ¿Qué me dice? Y ésa es una martingala que, sin mucho esfuerzo (me costó no más de un par de minutos, en realidad), se me vino a la mente. Imagine todas las que, aparte de ésta, estarán creando los expertos tributarios de los grupos económicos. Agréguele a esto la barbaridad de la depreciación instantánea y la de los mayores incentivos al ahorro —la teoría tributaria desaconseja los incentivos tributarios y sugiere que, de ser estrictamente necesarios, deben ser muy limitados en el tiempo; ¿se habrán saltado esta parte de la materia quienes diseñaron la propuesta de la Nueva Mayoría (porque ya sabemos que los responsables de elaborar y mantener el sistema actual nunca la leyeron)?—, y tenemos una combinación nefasta. Le auguro, sin ser pitoniso, una verdadera debacle en la caja fiscal, si Michelle Bachelet persiste con su irresponsable propuesta sin tomar los resguardos pertinentes. ¿Recursos para una reforma educacional? Puede, desde ya, irse olvidando.

Por cierto, no está demás fijarse en los porcentajes finales efectivos de recaudación respecto de la utilidad de la empresa, que aparecen en la última línea de la tabla anterior. Ante ellos cabe preguntarse, ¿puede considerarse equitativo (y serio, además) un sistema tributario donde la misma empresa y sus mismos propietarios (la familia B) enfrentan condiciones tan diferentes con sólo variar la estructura de propiedad? A mí por lo menos (no sé qué pensará usted, amigo lector), no me parece.

¿POR QUÉ DEBE ELIMINARSE EL “SISTEMA INTEGRADO DE IMPUESTOS A LA RENTA”?

El culpable directo de la situación que acabo de exponer es el “sistema integrado de impuestos a la renta”, escandalosa creación de un grupo de tributaristas neoliberales que es la que da origen al FUT y cuyo propósito primario era disminuir los impuestos de los medianos y grandes empresarios, ayudando con ello a acrecentar sus ingresos y, por ende, su riqueza. Es un sistema que debe eliminarse (suprimiendo de paso al FUT) ya no presta ningún beneficio al país: no beneficia a las empresas (es falso que incentive la reinversión, ya que las empresas pagan los mismos impuestos que en un sistema no integrado) ni a la gran mayoría del país. Por el contrario, perjudica a esta última, pues la obliga a financiar los servicios públicos que se entregan en forma gratuita (lo que se denomina, en economía, un subsidio) a las empresas. Es un sistema que favorece sólo a los medianos y a los grandes empresarios, ya que permite que las empresas les paguen sus impuestos personales. Por tal razón, fomenta la inequidad. Está, además, tan absurdamente planteado, que no sólo permite, sino que fomenta la elusión. Así, la tributación de la renta se transforma en un ejercicio acerca de quién tiene las mejores triquiñuelas para eludir. No serán quienes más tienen los que más tributarán, sino quienes tienen peores asesores o quienes, por desconocimiento o por ética, no se aprovecharán de los vericuetos de esta aberrante propuesta de la Nueva Mayoría. ¿Equidad? ¿Justicia tributaria? Haga con ellas lo que quiera, pero no aquí. Tales conceptos no tienen cabida en el sistema propuesto por Michelle Bachelet.

¿FIN DEL FUT? ¿EQUIDAD TRIBUTARIA? ¿MAYOR IGUALDAD? ESTÁ USTED BROMEANDO, ¿VERDAD?

Alberto Arenas aseguró que el FUT se terminaba. Michelle Bachelet enfatizó, en su primer discurso, que la equidad y el combate contra la desigualdad serían los ejes de su gobierno. Nos prometió “una gran reforma tributaria, que consagrará el principio de que quienes tienen más, contribuyan con más al bienestar de todas y todos” (eso se denomina equidad tributaria), y nos instó a enfrentar juntos al único gran adversario que tiene Chile: la desigualdad. Nada de eso hay en la propuesta de reforma tributaria que conocemos, sin embargo. ¿Qué pasó? ¿Los compromisos se olvidan al instante siguiente de haberlos formulado?

Quedan aún 94 días y es tiempo más que suficiente para recapitular, y hacer lo que corresponde: una reforma tributaria que sí termine con el FUT, que restablezca la equidad tributaria y que contribuya al combate contra la desigualdad. Porque la que conocemos, no lo hace, y llevarla adelante sería, de verdad, una muy mala forma de partir.

Y no queremos eso, ¿verdad Michelle?