A estas alturas del partido ―poco más de un mes después de que Michelle Bachelet presentara en sociedad su propuesta de reforma tributaria― parecen estarse formando dos consensos: primero, que una reforma tributaria resulta cada vez más imprescindible e impostergable; y segundo, que el proyecto de nuestra presidenta no es, y está muy lejos de serlo, la mejor alternativa para tal efecto.

Las razones del primer consenso resultan evidentes: hay que reducir drásticamente los actuales niveles de desigualdad (durante los últimos 30 años se han mantenido casi sin variación), lo que obliga a implementar de una vez por todas las reformas que, en casi todos los ámbitos de nuestra sociedad, se requieren para tal efecto (entre ellas, desde luego, las que se precisan en el tributario).

Las razones del segundo también parecen serlo: la propuesta Bachelet no resuelve los graves problemas de inequidad que arrastra el sistema vigente, y es una verdadera maraña, que rivaliza con el laberinto del rey Minos por lo enredosa y compleja que resulta. Puede que sus autores sean legítimos descendientes de Teseo, y en tal condición puedan desenvolverse sin inconvenientes en semejante madeja, pero el resto, todo el resto, de los chilenos no tenemos relación de parentesco alguna con el citado semidiós, por lo que la posibilidad de que naufraguemos entre los intrincados vericuetos del mamotreto (¡qué notable acierto, el nombre elegido por nuestra presidenta!) es casi segura.

En este escenario fue que el diputado y presidente del partido socialista, Osvaldo Andrade, efectuó un sorpresivo llamado a los empresarios para que hagan una propuesta alternativa que recaude como mínimo 8.200 millones de dólares. Aunque hoy no soy empresario, como ciudadano chileno (no sólo los empresarios lo son, estimado diputado) recojo el guante y entrego a continuación mi propuesta de reforma tributaria, que es, aunque las recomendaciones vengan desde muy cerca, muy superior a la de la Nueva Mayoría desde todo punto de vista, y recauda, sin provocar ninguna debacle económica, más que lo que exige el diputado. Por tales razones, espero que sea considerada en el debate y, demás está decirlo, estoy dispuesto a explicarla, ampliarla y defenderla donde sea.

La detallo a continuación:

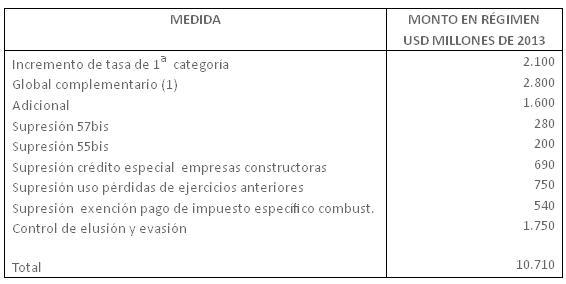

1°. Incrementar la tasa de primera categoría a un 25%, propuesta que coincide con las de Michelle Bachelet y Felipe Larraín. A la fecha, aunque no sepamos aún en qué se invertirán los nuevos recursos que pretende recaudar el Fisco, son tantas las necesidades, que allegarlos parece estar fuera de discusión. Se propone hacerlo en la misma progresión que establece el proyecto oficialista.

2°. Hacer de beneficio fiscal el pago de los impuestos de primera categoría, tal como se efectúa en TODOS los países desarrollados, solucionando con ello de raíz el principal defecto que comparten el actual sistema y la propuesta de nuestra presidenta (y la de Larraín, de paso). Con dicha medida se da cumplimiento al principio más importante de aquéllos que debe cumplir todo buen sistema tributario: el del beneficio ―que establece que todos quienes reciben servicios del Estado, empresas y personas, deben pagar por ellos en proporción al beneficio que reciben―, ya que, en pleno siglo XXI, es inconcebible que la normativa tributaria permita que organizaciones con fines de lucro, que pueden pagar por los servicios que reciben (en ingentes cantidades), no lo hagan, para destinar esos recursos al pago de los impuestos personales de los empresarios, evitando con ello que éstos los paguen de su propio bolsillo. ¿Tanto poder tienen los grandes empresarios? Cabe destacar que esta medida sí elimina, de paso, el registro FUT, al suprimir la causa que le da origen. Se propone i9mplementarla a partir del 2014, o a más tardar, del 2015.

3°. Establecer la obligación, para las empresas, de tributar en primera categoría por todas sus utilidades, sea cual sea su fuente de origen, incluyendo aquéllas provenientes de otras empresas, aunque ya hayan sido sujeto de dicho tributo. Esto significa, en palabras simples, que si usted quiere tener sociedades madres que le administren sus empresas, está en su derecho, pero los impuestos pagados por las segundas no le servirán como crédito en las primeras. Ni le explico cómo ayudaría a combatir la elusión una medida como ésta. Dicha medida correría a partir del 2015.

4°. Mantener, como en el sistema vigente, el pago de los impuestos global complementario y adicional sobre ingresos efectivos, esto es sobre utilidades distribuidas, agregando dentro de este concepto, aparte de los retiros y dividendos, los retiros efectuados para reinversión. Se pondría así atajo a uno de los mecanismos más usados para eludir el pago de impuestos personales: traspasarlos a sociedades de inversión y dejarlos allí hasta el final de los días. La modificación indicada correría también a contar del 2015.

5°. Incrementar las tasas tope del global complementario agregando dos nuevos tramos: 45% para rentas superiores a $ 8,5 millones mensuales, y 50% para las que exceden los $ 12 millones mensuales (50%). Esta medida incorpora, como en muchos países con bajos niveles de desigualdad, un concepto que está ausente tanto en el sistema vigente como en la propuesta Bachelet: que el sistema tributario sea el primer elemento usado para corregir una injusta y abusiva distribución del ingreso. La medida correría a contar del 2015.

6°. Establecer, para todas las empresas calificadas como medianas y grandes, la obligación de distribuir como mínimo un 40% mínimo de sus utilidades como dividendos o retiros. Le copié a Felipe Larraín esta medida, que me parece excelente como parte del paquete global, ya que suprime automáticamente el efecto de mecanismos de elusión tales como efectuar consumos propios con factura o contratar por medio de las empresas a las asesoras del hogar, entre otros. Debería implementarse a contar del 2017.

7°. Eliminar, a contar del 2015 (salvo que se diga lo contrario), las siguientes franquicias tributarias:

57bis, ya considerada en el programa de Michelle Bachelet;

55bis, o limitarla sólo para una vivienda, por una vez en la vida, y siempre y cuando quien lo impetra o su cónyuge, no posean otro inmueble (el beneficio debería dirigirse a quienes financian su primera vivienda; en ningún caso a inversionistas inmobiliarios);

55ter, ya que va absolutamente en contra de la reforma que se pretende efectuar en el ámbito educacional (es, en la práctica, un traspaso de recursos fiscales a organizaciones del ámbito educacional con fines de lucro);

Crédito especial de 65% de IVA para empresas constructoras, por aberrante (lea en mi blog, si quiere profundizar, la columna que escribí al respecto). Para compensar el eventual efecto en los precios de las viviendas, propongo calcularlo (como corresponde, por cierto; no con el método telescópico, por la manera en que hacen crecer el eventual perjuicio, de la Cámara de la Construcción) para las viviendas de hasta UF 2.000, e implementar un subsidio directo a los compradores por el valor determinado;

Renta presunta: se propone restringirla en los términos establecidos por el proyecto de Michelle Bachelet;

DL 600;

La posibilidad, establecida en el artículo 31 de la ley de la renta, de imputar a la utilidad del ejercicio las pérdidas de ejercicios anteriores. Ello, por el ya mencionado principio del beneficio. ¿Qué sentido tiene que una empresa que tiene utilidad (imagine usted el caso de Johnson’s) no pague por los servicios públicos que consume, pese a que puede hacerlo, con el exclusivo propósito de beneficiar a su propietario? ¿Por qué el interés público debe, en este caso, someterse al privado?;

Exenciones de tributación de las ganancias de capital y de la utilidad por la venta de bienes raíces, en los términos establecidos por el proyecto de Michelle Bachelet;

Exención de pago del impuesto específico de los combustibles para las empresas: es una medida discriminatoria que no tiene ninguna justificación económica, salvo favorecer a las empresas en desmedro de las personas naturales.

8°. Establecer que los saldos vigentes de FUT al 31.12.2014 en aquellas empresas donde NO existan retiros en exceso sobre el FUT disponible, sean imputados como tributos personales de sus propietarios, pasando automáticamente a ser de beneficio fiscal. Medida a implementar a contar del 2015.

9°. En todas aquellas empresas donde existan retiros en exceso sobre el FUT disponible, calcular los impuestos personales pertinentes para cada año, efectuar los giros correspondientes y establecer un plazo tope de cinco años para pagarlos (con los correspondientes intereses);

10°. Corregir el trato tributario discriminatorio que recibe el contribuyente casado (o formalmente emparejado según legislación ad-hoc) cuya esposa se dedica al hogar, otorgándole la posibilidad de que su esposa declare por la mitad de sus ingresos.

11°. Mantener el actual sistema de depreciación.

12°. Implementar las medidas anti evasión y elusión establecidas en la propuesta del gobierno

La recaudación estimada por el sistema propuesto, considerando sólo las medidas para las que dispongo de información (por consiguiente, la recaudación real sería superior a la indicada) es la siguiente:

(1) Incluye estimaciones de pago por monto actual de global complementario, incremento de retiros obligados, retiros en exceso sobre FUT disponible y reinversiones de utilidades.

Como puede apreciarse, éste es un sistema que recauda bastante más de lo previsto por la propuesta del gobierno (cuyos efectos en la materia son, además, más que dudosos), aparte de cumplir de mucha mejor forma con TODOS los principios que debe reunir un buen sistema tributario. En particular, aparte de ser mucho más equitativo, es mucho más simple (no requiere de registro alguno, por ejemplo) y, por ello, mucho más fácil de operar y controlar.

Respecto de sus efectos en las pymes, aunque existen (cuando aumentan los impuestos ocurre lo mismo que en una lluvia torrencial: todos se mojan), son bastante menores. Por ejemplo, todos los pequeños empresarios que retiren menos de $ 550.000 (y no dispongan de rentas adicionales) estarán exentos de global complementario. Quienes retiren $ 1 millón mensual, deberán pagar $ 18 mil de impuesto a la renta, lo cual es más que razonable. Una reforma como ésta afecta fundamentalmente a los grandes empresarios, que son quienes necesariamente deben pagar más impuestos, ya que los que pagan hoy son, definitivamente, una burla.

Cumplo, con esta propuesta, lo solicitado por el diputado Andrade. Espero, en consecuencia, que se considere mi aporte, y no se siga adelante, aplanadora mediante, con el mal proyecto presentado. Éste, insisto, es claramente mejor. Y quedo, desde luego, atento a las consultas.