Nuestros derechos fundamentales están detallados en el artículo 19 de nuestra Carta Fundamental, donde se establece que se aseguran “a todas las personas” (sin hacer distinción de si son naturales o jurídicas). Respecto de los sistemas tributarios que nos rigen, son aplicables los siguientes:

2°. La igualdad ante la ley.

20°. La igual repartición de los tributos en proporción a las rentas o en la progresión o forma que fije la ley, y la igual repartición de las demás cargas públicas. En ningún caso la ley podrá establecer tributos manifiestamente desproporcionados e injustos.

22°. La no discriminación arbitraria en el trato que deben dar el Estado y sus organismos en materia económica. Sólo en virtud de una ley, y siempre que no signifique tal discriminación, se podrán autorizar determinados beneficios directos o indirectos en favor de algún sector, actividad o zona geográfica, o establecer gravámenes especiales que afecten a uno u otras. En el caso de las franquicias o beneficios indirectos, la estimación del costo de éstos deberá incluirse anualmente en la Ley de Presupuestos;

Los tres son violados sistemáticamente tanto por el sistema tributario vigente, como por la reforma propuesta por el gobierno. Le explico cómo.

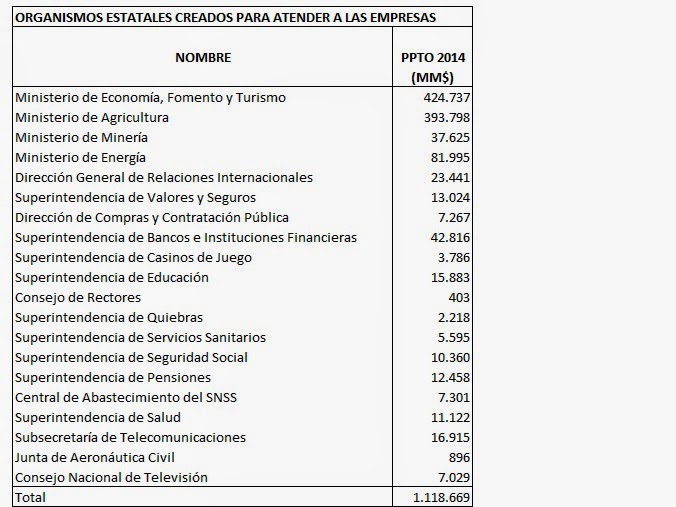

Todas las personas, tanto naturales como jurídicas, consumimos servicios públicos. Las empresas, por ejemplo, consumen seguridad, iluminación, vialidad, urbanismo, aseo y ornato; hacen uso intensivo del sistema judicial (en la elaboración de contratos, en el resguardo de su cumplimiento, y en sus procesos de cobranza, entre otras materias), del registro civil, del INE, del SII, de la Dirección del Trabajo, del Sence, y de una serie de organismos creados exclusivamente para ellas. El cuadro siguiente muestra una lista de estos últimos, junto con el monto asignado por el presupuesto del presente año para su operación:

Como puede usted apreciar, si consideramos sólo los organismos creados en forma exclusiva para atender a las empresas (en materias de fomento y control, básicamente), la cifra resultante ya es enorme: 1,12 billones de pesos al año. Por cierto, dicho monto no considera el aporte que les hace casi todo el resto del aparato estatal.

El tema de los servicios públicos va mucho más allá de tal situación, sin embargo. La estricta verdad es que las empresas no podrían desarrollar actividad alguna sin la existencia de servicios públicos que se lo permitieran. De hecho, les es indispensable estar insertas en la sociedad para ello. No podrían subsistir ni un solo días si no lo estuvieran.

Pese a ello, las empresas en Chile disfrutan de un privilegio: NO pagan por los servicios públicos que consumen. El Estado, con dinero de todos los chilenos, se los subsidia, para permitir que ellas les paguen los impuestos a los empresarios, logrando con esto que ellos no los paguen de sus propios bolsillos.

Como consecuencia de lo anterior, en materia tributaria las empresas y los empresarios NO son iguales al resto de las personas ante la ley, con lo que se viola el N° 2 del artículo 19. Además, no hay igual repartición de las cargas públicas, ya que las personas naturales deben financiar los servicios públicos que consumen las empresas, con lo que se viola el N° 20 de dicho artículo. Y, por último, existe una discriminación arbitraria en contra de las personas naturales que no son empresarias, la que se manifiesta en una franquicia cuyo costo estimado no se incluye anualmente en la ley de presupuestos, con lo que se viola el N° 22.

El punto crucial aquí es que Las empresas pueden, sin inconveniente alguno, pagar por dichos servicios. En todos los países que califican como desarrollados, de hecho, lo hacen. El mecanismo es sencillo: basta con establecer que los impuestos pagados por las empresas (primera categoría y adicional) sean de beneficio fiscal y asunto concluido. Nada más que eso se requiere.

Porfiadamente, sin embargo, Michelle Bachelet ha optado por ignorar esta situación. Pese a que los únicos favorecidos con ella son los medianos y grandes empresarios (justamente quienes deberían soportar la mayor carga fiscal), ella ha preferido seguir depositando sobre los hombros de las personas naturales el financiamiento de los servicios públicos; de todos ellos, incluso de los que se otorgan en forma exclusiva a las empresas.

Qué me dice, estimado lector. ¿Da o no da el tema para interponer un recurso de protección o para efectuar una presentación al Tribunal Constitucional? Parece que da, ¿verdad? Por consiguiente, ¿cómo lo hacemos? ¿Dispara usted o disparo yo?