¿Sabía usted, estimado lector, que todas las rentabilidades reales de los Fondos de Pensiones, publicadas tanto por la superintendencia de AFPs como por la asociación que reúne a estas empresas, son falsas? ¿Sabía usted que ninguna de ellas considera para su cálculo el pago que todos quienes cotizamos, hacemos mes a mes a las AFPs por concepto de comisiones (son rentabilidades brutas, que no consideran los costos necesarios para obtenerlas)? ¿Sabía, además, que pagamos por concepto de comisiones en promedio un 14,1% de nuestras cotizaciones (y no un 1,41% como se nos informa)? ¿No lo sabía? Pues entonces, permítame sorprenderlo con la noticia.

LOS VERDADEROS COSTOS

Le explico cómo funciona el sistema, para que tenga clara la película. Mes a mes, durante los primeros diez días, las empresas deben traspasar a las AFPs las retenciones que efectuaron a sus trabajadores por concepto de cotizaciones previsionales durante el mes anterior. Dichas empresas reciben las cotizaciones y las dividen en dos partes: una que va a parar al fondo de pensiones (un 10% de la remuneración imponible) y otra que NO PASA por el fondo de pensiones sino que va a parar directamente a sus arcas, y que corresponde a las comisiones que ellas cobran por administrar el fondo (en promedio, un 1,41% de la remuneración imponible).

Lo primero que usted debe tener claro al respecto, es que en cualquier tipo de inversión los costos asociados se calculan y se informan en relación al monto de lo invertido. Informarlos de otra manera, es distorsionar la información o, lisa y llanamente, faltar a la verdad. Por ejemplo, cuando usted invierte en un fondo mutuo, la administradora no le informa su comisión en relación a su renta imponible (¿se imagina?), sino como porcentaje de la cifra que usted le encargó administrar. En el caso de las cotizaciones previsionales, sin embargo, este sencillo precepto se trasgrede de la forma más grosera y, lo peor de todo, con la muda complacencia de todo nuestro sistema político y económico.

Porque lo real y concreto es que, en promedio, usted y yo les pagamos a las AFPs un 14,1% de nuestras cotizaciones, CADA VEZ QUE COTIZAMOS. No pagamos un 1,41%, como falsamente nos informa la Superintendencia de Pensiones, ya que este porcentaje está calculado sobre nuestra remuneración total y, obviamente, no se la entregamos toda a la AFP para que la administre. La mencionada Superintendencia, entonces, en contrario a lo que indican las más elementales normas respecto de lo que se considera una información veraz, falsea los hechos, y entrega una información distorsionada: lo que dice es verdad; el problema es que no corresponde presentarlo así.

Profundicemos en el tema, para que quede meridianamente claro. Las comisiones que cobran las AFPs por administrar nuestros fondos de pensiones no son calculadas sobre el monto acumulado en éstos (no fluctúan, en consecuencia, como éstos lo hacen); tampoco son un porcentaje de la rentabilidad de los fondos (si así fuera, tal vez no existirían rentabilidades negativas tan altas en algunos períodos). Son, en promedio, un 14,1% DE LOS APORTES que efectuamos a lo largo de nuestra vida a los fondos previsionales, que se paga por anticipado independientemente de que haya o no rentabilidad y de cualquiera otra consideración.

La cantidad de cuestionamientos que pueden hacerse contra tan singular método de pago de comisiones, es elevada. Veamos sólo dos:

Su enorme costo: pagamos a las AFPs, para que administren nuestros fondos mientras estamos cotizando, en promedio un 14,1% anual real anticipado. Asumiendo una tasa de inflación de un 4% anual, el costo nominal es de 18,1% anticipado. Si lo llevamos a vencido, considerando una rentabilidad de un 0,5% mensual, llegamos a un costo de 18,6% anual real sobre nuestras cotizaciones, que equivale a poco más de un 1,5% mensual. Es equivalente a pagar un crédito caro. Compárelo, por favor, con las tasas vigentes para créditos hipotecarios. Compárelo con las comisiones que se cobran para administrar los fondos mutuos. Compárelo con cualquier comisión. La estricta verdad es que lo que nos cobran las AFPs, con el beneplácito, la complacencia y complicidad de todo nuestro sistema político (¿ha notado que alguien esté reclamando por este verdadero despojo?) es un escándalo (de hecho, la AFP Modelo bajó la comisión a la mitad, e igual gana mucho, pero mucho dinero). Se trata de un sistema que, con cualquier parámetro que lo mida, es abismantemente caro. Un sistema abusivo en extremo. Digámoslo con todas sus letras: una sinvergüenzura.

La forma en que se calcula: Cada vez que usted cotiza, debe pagarle a la AFP un 14,1% en promedio de su cotización. Ésta no se calcula como un porcentaje del fondo que se está manejando, que sería mucho más lógico; tampoco como una parte de la rentabilidad obtenida, que sería mucho más justo. Es un pago libre de riesgo para la AFP. El fondo puede perder dinero todos los meses, las inversiones pueden ser pésimas, la administración de la peor especie, y la comisión se cobra igual, un brutal porcentaje pagado por anticipado. El sueño del pibe para un administrador: haga lo que haga, le pagamos igual, por muy malo que sea su cometido.

LAS VERDADERAS RENTABILIDADES

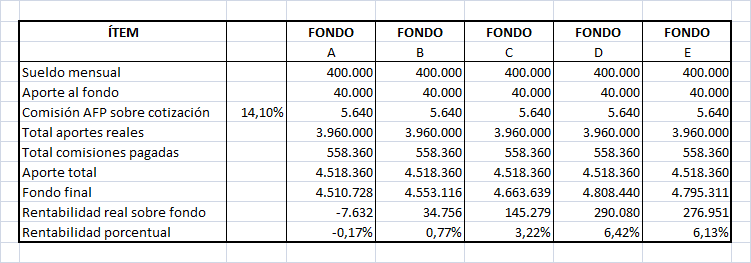

Por supuesto, si usted hace el ejercicio de calcular las verdaderas rentabilidades que obtienen los fondos de pensiones, incluyendo para ello el costo que significa la comisión de administración, los resultados reales son muy, pero muy diferentes. Hice el cálculo, por ejemplo, para una renta real imponible de $ 400.000 mensuales, tomando las rentabilidades mensuales publicadas por la Superintendencia (están publicadas en una forma que dificulta trabajar con ellas, pero en fin…) y considerando el costo ya mencionado de las comisiones. Consideré el período para el cual existe información mensual ―2006 en adelante, hasta marzo de 2014― y supuse un cotizante que permanece activo y con la misma renta durante todo ese lapso. Le presento las rentabilidades reales obtenidas por cada uno de los fondos.

Nótese que estamos hablando de rentabilidades obtenidas en todo el período considerado, esto es, 8 años y 3 meses. No se trata de rentabilidades promedio ni nada que se le parezca. Estamos comparando el total de lo invertido por el trabajador contra el monto final obtenido después de 8 años y 3 meses de administración.

El resultado, como se puede apreciar fácilmente en las dos últimas líneas, es brutalmente demoledor: nuestro sistema de AFP en ocho años y tres meses, apenas salvó la plata. Un ahorrante, en ese lapso, perdió plata en el fondo A, no ganó ni uno en el fondo B, y obtuvo rentabilidades miserables, menos de un 0,5% anual real, en los restantes tres fondos. ¿Se da cuenta el maravilloso sistema que tenemos?

LA COMPLACENCIA DEL ESTABLISHMENT

Lo grave de esta situación, apreciado lector, es que se da con el conocimiento, el beneplácito y la complacencia de nuestro establishment político económico en pleno. Todos lo saben y lo aceptan de buen grado. Hay un pacto de silencio para proteger al sistema. Nadie, ni siquiera los que se declaran enconados opositores, lo denuncia; ni los MEOs, Velascos, Bachelets, Girardis, Pizarros o Andrades, ni tampoco los nuevos paladines de la verdad y la justicia, los Jacksons, Borics o Vallejos. Qué hablar de la UDI, RN y de las nuevas vertientes (Evópoli y Amplitud), todas defensoras acérrimas del statu quo.

Michele Bachelet debería tenerlo muy claro: o gobierna de una vez por todas para que este país deje de ser un coto de caza de los grupos económicos, o sigue haciendo lo mismo que han hecho sus antecesores (ella misma incluida): implementar cambios que no toquen lo medular, para que todo siga igual como hasta ese momento (como lo está haciendo, por lo demás, con la reforma tributaria). Una AFP estatal no soluciona el problema. Éste hay que abordarlo a fondo, desde sus mismos cimientos: cambiar de raíz los sistemas de comisiones, revisar en detalle las políticas de inversiones, analizar por qué las rentabilidades han caído de la forma que lo han hecho y el valor de los fondos se ha vuelto tan fluctuante, revisar la conveniencia de seguir invirtiendo en sociedades anónimas (¿resulta realmente rentable hacerlo?; sería de enorme interés que la Superintendencia publicara un análisis al respecto). Por último, si es racional desde el punto de vista de la desigualdad existente (Michelle Bachelet mencionó la palabrita esta 14 veces en su discurso del 21 de mayo) continuar con un sistema de capitalización individual, o asumir de una vez por todas su rotundo fracaso y retornar a un sistema solidario (bien estudiado, analizado, debatido, compartido y reflexionado; de ninguna manera impuesto, Michelle).

El actual sistema de capitalización individual, estimado lector, es un sistema fracasado y mentiroso. No nos enteramos de ello porque quienes han recibido el encargo de la ciudadanía de controlarlo y resguardar su transparencia (los sucesivos gobiernos), no cumplen con su función. Tampoco el de Michelle Bachelet. Por el contrario, se encargan de desinformarnos en forma sistemática, ocultándonos información básica respecto de lo que ocurre con nuestros fondos. ¿No será hora de irle poniendo atajo a esta vergüenza? ¿No será hora, Michelle? Porque para combatir la desigualdad, no basta con mencionar 14 veces la palabra en un discurso. Hay que enfrentar los problemas que existen. Y éste, caramba que es grave. ¿No hará nada al respecto?