Opinión

Opinión

«Cabe discutir si bastaría con que subiese el precio del cobre para que Chile salga del estancamiento actual o bien es necesario acompañar esta situación a otros factores estructurales que traban el crecimiento con equidad en el país, como la dependencia de los ingresos –públicos y privados– del metal rojo; el rol subsidiario del Estado que le impide asumir posiciones activas en la economía; el modelo que basa su productividad en competencias espurias (recursos no renovables, bajos pagos compensatorios a los costos ambientales y bajos salarios); los extraordinarios márgenes de ganancia de las empresas al menos oligopólicas; o la desprotección al consumidor».

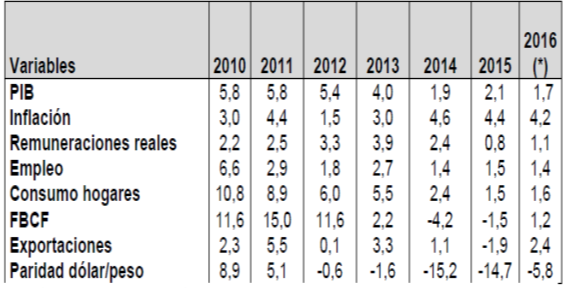

Serias divergencias han surgido en las últimas semanas acerca de las tendencias de la economía chilena. La desaceleración del crecimiento es de las pocas cosas en que se coincide y que se manifiesta en los indicadores del cuadro 1.

Cuadro 1.- Principales indicadores macroeconómicos Chile 2010-2016 (variación porcentual anual)

Fuente: Informe de Coyuntura de Chile 21 con datos del INE y del Banco Central.

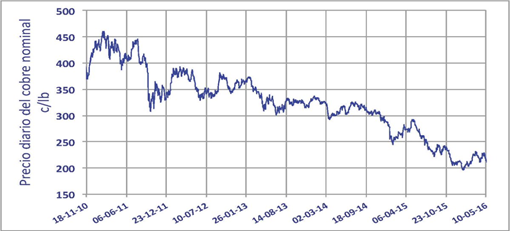

Si bien las proyecciones del Producto Interno Bruto (PIB) están aún lejos de caer e niveles recesivos (negativos) bien podrían reducirse si no se logra revertir la tendencia de la inversión medida por la Formación Bruta de Capital Fijo (FBCF). En efecto, los proyectos mineros están suspendidos esencialmente por la reducción del precio del cobre (ver cuadro 2) y no por las expectativas de las reformas, que se han convertido en el único factor de explicación de la oposición ante todo problema económico.

Cuadro 2.-Precio nominal del cobre 2010-2016 (centavos de dólar por libra)

Asimismo, las expectativas del Fondo del Infraestructura se han retrasado entre otras cosas porque los procedimientos de las fuentes de tales fondos no están aún en “tierra derecha”. Asimismo, la construcción se ha desacelerado ante las expectativas de mayor prudencia en la población para asumir responsabilidades en tiempos de incertidumbres laborales.

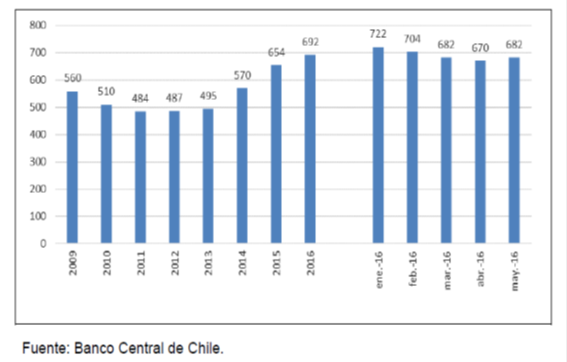

Cabe notar que, pese al notorio incremento del tipo de cambio de alrededor de 20% entre 2011 y 2016, los impactos inflacionarios han sido controlados y no han superado el margen que se ha dado el Banco Central para la inflación. Esta se ha mantenido muy ligeramente por sobre el tope del rango (+4%), lo cual es muy deseable para una sociedad en que las transacciones de mediano y largo plazo se realizan en unidades de fomento, las cuales están indexadas por la inflación.

Cuadro 3.- Tasa de cambio: pesos por dólar

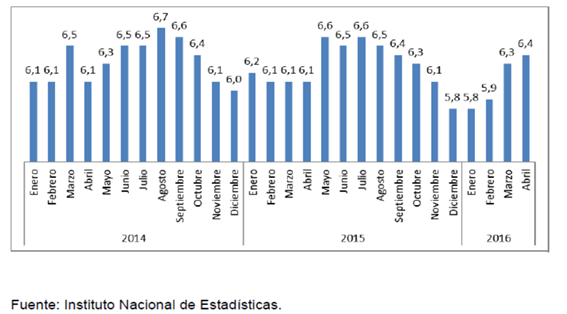

De otra parte, las tasas de desocupación se han mantenido estables pese a la reducción del trabajo. Esto incluso ha sorprendido a los especialistas porque, si no tiene impactos en las bajas de productividad, es porque se están creando trabajos de menores ingresos; de tiempo parcial o en tareas intermitentes. Como sea, la precariedad laboral es una constante que debe ser analizada porque refleja el mercado laboral nacional y sus implicancias, especialmente sobre la previsión social.

Cuadro 4.- Tasa de desocupación Trimestres móviles 2014-2016. (En porcentajes)

En este contexto, el Informe de este mes de la Fundación Chile 21 indica que “la inversión pública va a caer en un -0,5%, lo que es una muy mala noticia para la economía e implica un sacrificio del potencial de crecimiento en aras de mantener el déficit fiscal estructural para 2016 no muy lejos de la meta inicial de -1,3%”.

El ministro Valdés ha preferido no utilizar las amplias reservas fiscales con las que cuenta el país y no se propone realizar ningún impulso fiscal para salir de la senda de bajo crecimiento como el realizado en 2009. La política fiscal no contribuirá en 2016 a estimular la demanda por la política restrictiva adoptada por la autoridad económica, especialmente en materia de inversión pública y de políticas de incremento del producto potencial en I+D.

El gobierno –señala el Informe– optó por no utilizar las reservas fiscales de que dispone con el objeto de mantener la posición fiscal neta del gobierno general, contribuyendo a un crecimiento que será a estas alturas sin duda menor al 2% en 2016, sin que se pueda descartar una recesión en el segundo semestre.

A modo de epílogo, cabe discutir si bastaría con que subiese el precio del cobre para que Chile salga del estancamiento actual o bien es necesario acompañar esta situación a otros factores estructurales que traban el crecimiento con equidad en el país, como: la dependencia de los ingresos –públicos y privados– del metal rojo; el rol subsidiario del Estado que le impide asumir posiciones activas en la economía; el modelo que basa su productividad en competencias espurias (recursos no renovables, bajos pagos compensatorios a los costos ambientales y bajos salarios); los extraordinarios márgenes de ganancia de las empresas al menos oligopólicas; o la desprotección al consumidor, entre otros. Todo lo anterior conduce a que Chile es el país de peor distribución de los ingresos de América Latina, lo cual, por sí solo, retarda el crecimiento.

Rafael Urriola

Magíster en economía pública y planificación