Información pública:

Información pública:

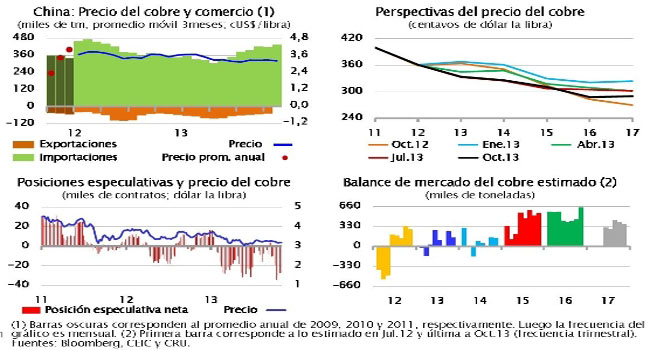

Tanto el Banco Central con su tono mesurado como el economista Walter Molano en su estilo más ultra dan cuenta de los peligros que entraba el crecimiento del crédito en China y sus repercusiones en un país como Chile, que depende del gigante asiático porque es su principal socio comercial y mayor destino de las exportaciones de cobre.

El sistema bancario chino es un misterio. El sistema financiero paralelo es una caja negra que resulta difícil dimensionar desde Chile. Sin embargo, diversas señales dan cuenta de que hay que hacer un mayor seguimiento de lo que está ocurriendo en la economía asiática.

No por nada el Informe de Estabilidad Financiera del Banco Central cita al FMI para decir que “el importante crecimiento del crédito en los últimos años constituye una eventual fuente de vulnerabilidad en China, en especial por el creciente rol de los intermediarios no-bancarios. Ello, pues la falta de regulación y supervisión apropiada de estos oferentes no permite tener una valoración exacta del stock, ni de los riesgos de crédito y liquidez involucrados”. A lo que agrega que “la salud de los bancos también podría verse afectada por su creciente exposición a la deuda con los gobiernos locales, los cuales se endeudan contra colaterales inmobiliarios”.

Lo que temen analistas independientes es que si llega a producirse una crisis financiera, sea la deuda formal o informal, finalmente será el Estado quien se haga cargo de las obligaciones, lo que llevaría a una devaluación de la moneda.

De ahí que las resoluciones del último Congreso del Partido Comunista chino hayan sido seguidas con interés por todos los bancos centrales del mundo, incluido el de Chile, que en el Consejo de noviembre fue informado de cada una de las medidas. La que más importa en este contexto son las reformas tendientes a abrir el sistema financiero tanto doméstico como hacia el resto del mundo y la liberalización de las tasas de interés, entre otros.

En las últimas semanas, diversas luces se han prendido sobre el sistema financiero chino. En octubre, los bancos estatales reportaron utilidades muy saludables para el tercer trimestre, pero hubo aumentos sustanciales en las carteras deterioradas y disminuciones en la capacidad para absorber pérdidas debido al estrés del sistema financiero.

A fines de noviembre, algo inusual ocurrió con el Banco de Desarrollo de China, que es la piedra angular de la política bancaria china. Esta institución tiene activos por más de US$ 984 billones y su dinero es tan bueno como el del gobierno. Sin embargo, fue forzado a reducir la colocación de bonos en 60% del monto que originalmente había pensado, lo que fue interpretado por el Financial Times como una señal de que “algo” no está funcionando bien en el sistema financiero. También otras empresas han sido obligadas a disminuir su exposición en bonos o a pagar más por ello.

Además, Beijing ha bosquejado una serie de regulaciones tendientes a restringir los préstamos interbancarios, puesto que las instituciones financieras los usan para eludir los controles al crédito que impone el gobierno.

A contar del 2008, la economía china se desaceleró y se hizo más dependiente del crédito. La deuda aumentó de 130% del PGB en 2008 a 200% hoy. El problema se produjo cuando funcionarios de gobiernos locales se apropiaron de tierras rurales baratas y las vendieron a desarrolladores inmobiliarios, quienes construyeron grandes complejos de edificios. Estos municipios crearon vehículos financieros que recolectaban capital para reubicar a los campesinos desplazados, construir carreteras e infraestructura pública, con el fin de hacer más atractiva la tierra para los inversionistas. Todo podría haber ido bien hasta que se trancó el crecimiento y no se logró vender la tierra al ritmo necesario para cumplir con las obligaciones contraídas. El activo que sirvió de garantía para el préstamo del banco, perdió su valor ante las nuevas circunstancias del mercado.

El panorama no es más alentador a nivel corporativo. El costo de la mano de obra ha ido subiendo, disminuyendo la brecha entre lo que gana un trabajador chino y uno estadounidense, lo que le quita capacidad exportadora.

Según JP Morgan, el dinero que deben las compañías chinas creció desde un 90% del GDP en 2007 a 124% del GDP en 2012. Por lo anterior, el gobierno ordenó a los bancos que no prestaran dinero a sectores con exceso de capacidad, pero los “bancos en la sombra” o prestamistas informales suplieron ese gap y los reguladores debieron tomar nuevas medidas restrictivas.

Walter Molano, socio de BCP Securities, señaló en un desayuno privado que gran parte de las empresas que exportan son estatales, producen a pérdida y mantienen un endeudamiento alto. Si a esto se suma la carga de los gobiernos locales, el resultado puede llegar a ser explosivo, porque tarde o temprano el Estado deberá hacerse cargo de este pasivo con problemas. “En algún momento habrá una devaluación de la moneda. Son los únicos que no lo han hecho. Y quienes pagarán los platos rotos serán las economías emergentes como Brasil y China”, señaló.

La moneda nacional china, el yuan, fue la segunda divisa más utilizada en el mercado financiero global en octubre después del dólar, según la Sociedad para las Comunicaciones Interbancarias y Financieras Mundiales (SWIFT). Resulta terrorífica entonces la perspectiva de una depreciación en torno al 25% hacia el 2016, lo que implicará un golpe a los commodities, como vaticina Molano. Basta señalar que en el mercado de los metales, China demandaba el 39,4% del cobre mundial en 2010, el 31% del molibdeno, el 62,1% del hierro y el 41,5% del aluminio, sólo por nombrar algunos.

De ahí, que este economista dijera que estaba muy preocupado por la doble alta dependencia de Chile al cobre y a China como socio comercial. El 53,8% de los embarques de cobre tuvieron como destino el país asiático en 2012 y el 48,46% de las exportaciones chilenas se embarcaron a China.

En un lenguaje más mesurado, el Banco Central chileno dice más o menos lo mismo: “Una profundización de las medidas de política que las autoridades chinas han tomado para mitigar dichos riesgos (el del crédito) podría tener un efecto mayor al esperado sobre el crecimiento de dicho país (China). Ello podría tener un impacto relevante en el resto del mundo emergente, tanto por sus lazos comerciales con esa economía asiática como por su incidencia en la determinación de los precios de las materias primas”.

En otro párrafo del Informe de Estabilidad Financiera, ahonda sobre el punto e indica que “esta caída en los precios tendría repercusiones directas en las exportaciones chilenas e impactaría negativamente el proceso de inversión en la minería, con los consiguientes efectos en aquellos sectores más vinculados a dicha inversión (comercio, construcción, manufacturas y otros servicios)”.

El diario inglés recordó una frase del líder Deng Xiaoping para describir la actual puesta en escena: China tendrá que “cruzar el río, sintiendo las piedras”. Y Chile también.

Nota: Este análisis se hizo sobre la base de información pública del Financial Times, Banco Central de Chile y una exposición del economista Walter Molano.