¿Y qué pasó con el CAE?

El objetivo del CAE como política pública era la diversificación de las formas de financiamiento de educación superior mediante la inclusión regulada de privados, quienes inyectarían recursos a los estudiantes que no lograran ingresar a universidades del CRUCH. Sin embargo, producto de la desregulación de la oferta de instituciones y carreras, en conjunto con la precaria institucionalidad de la Comisión Ingresa, el pago del CAE para sus “beneficiarios” se ha transformado en un perjuicio. El sueño de titularse y lograr tener una mejor calidad de vida se ve truncado por la deuda adquirida durante los años estudiando. Y no es sólo la deuda, son las condiciones en que se debe pagar esa deuda las que generan más incertidumbre.

En junio del año 2005, el Presidente Ricardo Lagos firmó el documento de la Ley de Financiamiento de la Educación Superior Privada. Ya en esos momentos causó polémica en sectores del movimiento estudiantil por la incorporación de bancos al sistema de financiamiento de educación. Frente a esta resistencia de los estudiantes a aceptar el Crédito, Lagos declaró en Radio Cooperativa: «Lo que me sorprende realmente es que haya estudiantes que se molesten porque hay otros estudiantes que van a poder acceder al sistema universitario”. La racionalidad tras este proyecto era ampliar la cobertura de financiamiento, a través de un crédito otorgado por bancos, mediado por la Comisión Ingresa y donde la innovación con respecto a otros créditos –como el Corfo– fue que los estudiantes no necesitarían un aval que cumpliera con estrictos requisitos económicos.

El primer año postularon 91.524 estudiantes, de los cuales sólo 49 mil obtuvieron el “beneficio”. Esta situación produjo cuestionamientos acerca del real impacto del crédito e incluso hubo reclamos por parte de estudiantes que no lograron obtenerlo. Así, terminando el gobierno de Ricardo Lagos, el crédito impactó en un aumento en las matrículas de educación superior y, así también, aumentó la oferta de programas e instituciones educativas. Como el nuevo crédito tenía como requisito matricularse en una institución acreditada, frases como “institución reconocida por el Ministerio de Educación” cambiaron por “Universidad acreditada por X años”.

[cita]El objetivo del CAE como política pública era la diversificación de las formas de financiamiento de educación superior mediante la inclusión regulada de privados, quienes inyectarían recursos a los estudiantes que no lograran ingresar a universidades del CRUCH. Sin embargo, producto de la desregulación de la oferta de instituciones y carreras, en conjunto con la precaria institucionalidad de la Comisión Ingresa, el pago del CAE para sus “beneficiarios” se ha transformado en un perjuicio. El sueño de titularse y lograr tener una mejor calidad de vida se ve truncado por la deuda adquirida durante los años estudiando. Y no es sólo la deuda, son las condiciones en que se debe pagar esa deuda las que generan más incertidumbre.[/cita]

Al inicio del gobierno de Michelle Bachelet los estudiantes secundarios nuevamente instalaron en la agenda el tema educativo. Sin embargo, en este caso, lo central de las demandas estaba relacionado con la Educación Media. Mientras, el crédito siguió aumentando su cobertura, transformándose en la forma de financiamiento más usada en educación superior. Los estudiantes de la primera generación con crédito estaban viviendo la primavera de los beneficios del crédito, renovándolo todos los años con un simple proceso en la página web de la Comisión Ingresa.

La misma generación que ingreso con el crédito en el 2006 se transformó en protagonista durante el gobierno de Sebastián Piñera, con grandes movilizaciones sociales que pusieron nuevamente el tema educativo en el centro de la discusión pública; sin embargo, esta vez, las demandas lograron situar en el debate el financiamiento, sobreendeudamiento y la gratuidad. El gobierno, como respuesta, disminuyó la tasa de interés del crédito y aumentó el presupuesto para becas.

Esa misma generación hoy ve cómo el tema educativo sigue siendo central para el actual gobierno. No obstante, a pesar de los avances prometidos por el gobierno, ellos se encuentran en la fase más dramática de esta microhistoria del CAE. Todos aquellos que vivieron la primavera del CAE durante sus años de estudio, hoy se enfrentan al pago del Crédito. Es decir, se habla sobre gratuidad y al unísono los y las estudiantes que se movilizaron hoy deben comenzar a pagar.

A pesar de la serie de temas que se han discutido en torno al lucro, endeudamiento y financiamiento, aún el tema de las formas de pago del CAE no se ha trasformado en uno de interés público. De hecho, la gran cantidad de estudiantes que comenzaron a pagar, no ha obtenido información certera desde la Comisión Ingresa acerca de las condiciones de pago, el impacto real de la rebaja del 2% en la tasa de interés, transformándose los bancos en el único vínculo entre el CAE y los endeudados. Existe una serie de preguntas acerca de los alcances de las reformas introducidas por el gobierno de Piñera y, sobre todo, lo referente a intereses y comisiones.

A modo de ayuda para los estudiantes que están pagando o están a punto de pagar, intentaremos dar respuesta a algunas de esas interrogantes.

¿Qué nos cobran del CAE antes de empezar a pagar?

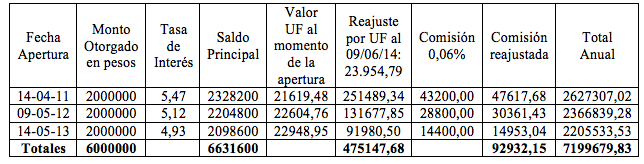

Inicialmente el postulante solicita un porcentaje del arancel de referencia de su carrera, sobre este monto prestado, el banco cobra intereses, comisiones y reajustes según el valor de la UF al día. Para ejemplificar, supongamos que una persona solicita al CAE 6 millones de pesos para los últimos 3 años de sus estudios universitarios:

Como vemos, del monto pedido inicialmente, 6 millones de pesos, al cabo de 6 meses después de haber terminado los estudios, la deuda asciende a 7.199.679,83 de pesos. Esto se debe al pago de intereses, reajuste de UF y comisiones, sobre cuyo detalle podemos destacar lo siguiente:

–Intereses: A cada año se le aplica una tasa de interés distinta, ya que estará conformada por una tasa base más un spread. La tasa base que se usará, será la que resulte de promediar las tasas BCU UF 10 y UF 20, según corresponda al plazo de servicio de la deuda, informado por la Bolsa de Comercio de Santiago durante los 30 días hábiles inmediatamente anteriores al término del período establecido por la Comisión para la suscripción de la documentación crediticia.

En nuestra tabla, el saldo principal contiene la tasa de interés anual sobre el monto otorgado.

–Reajuste por UF: La deuda que el estudiante adquiere con el banco está en UF, por lo tanto, su valor en pesos se reajusta diariamente.

-Comisiones: El banco por gastos administrativos cobra una comisión de 0,06% sobre el saldo principal, lo que a su vez también se reajusta según la UF. (El porcentaje 0,06 pertenece al banco Scotiabank; este puede variar según el banco).

Finalmente, el monto total a pagar se compone de la suma del saldo principal, reajuste por UF más comisiones, en donde los intereses, reajuste por UF y comisiones siguen operando hasta el momento en que se empieza a pagar.

¿Dónde está el famoso 2%?

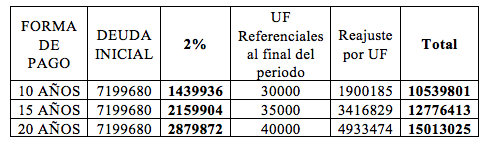

La famosa rebaja del 2% en la tasa de interés, sólo a los intereses que se registran al momento de pagar el crédito, es decir, supongamos que el estudiante de este ejemplo decide empezar a pagar 6 meses después de salir de la universidad (el estudiante puede esperar hasta 18 meses antes pagar, lo que durante este tiempo no lo exime del cobro de intereses y reajuste por UF), en este caso el banco le cobrara reajuste por UF y el 2% de su deuda.

Como vemos, este estudiante puede pagar en 10 años, 15 años y 20 años, mientras más años demora en pagar más alta estará la UF, por lo que no es descabellado pensar que, desde el monto inicial hasta que el estudiante pague su deuda, esta sea más del doble que la solicitada.

El CAE como problema urgente

El objetivo del CAE como política pública era la diversificación de las formas de financiamiento de educación superior mediante la inclusión regulada de privados, quienes inyectarían recursos a los estudiantes que no lograran ingresar a universidades del CRUCH. Sin embargo, producto de la desregulación de la oferta de instituciones y carreras, en conjunto con la precaria institucionalidad de la Comisión Ingresa, el pago del CAE para sus “beneficiarios” se ha transformado en un perjuicio. El sueño de titularse y lograr tener una mejor calidad de vida se ve truncado por la deuda adquirida durante los años estudiando. Y no es sólo la deuda, son las condiciones en que se debe pagar esa deuda las que generan más incertidumbre.

¿Qué pasará con aquellos estudiantes que no terminaron su carrera y deben pagar altas sumas de dinero sin un ingreso que se los permita? Y aquellos que estudiaron en instituciones y carreras cuya empleabilidad es baja, ¿tendrán capacidad de pago? Incluso para aquellos que logren insertarse en el mundo laboral y quieran optar a un crédito hipotecario o de otro tipo, ¿existen garantías de que los bancos no los castiguen por tener una deuda abultada de su crédito universitario?

El 21 de mayo la Presidenta hizo un tibio guiño a los deudores diciendo que se estudiará este problema. Esperemos que en ese proceso se logre dimensionar lo importante de esta situación y se tomen medidas con urgencia. Las formas de vida de miles de deudores están en juego.

- El contenido vertido en esta columna de opinión es de exclusiva responsabilidad de su autor, y no refleja necesariamente la línea editorial ni postura de El Mostrador.