Opinión

Opinión

Si en Chile se aplicara la ley de desconcentración de Israel

El caso de Israel, aplicado en Chile, podría ser parte de la solución, sobre todo si nos atenemos al nuevo articulado de la Constitución por plebiscitarse en diciembre próximo, que establece que “es deber del Estado promover y defender la libre competencia”.

El año 2013 se aprobó en Israel la “Law for Promotion of Competition and Reduction of Concentration”, que restringió a no más de dos niveles las sociedades abiertas en cascada estructuradas para el control de las firmas operativas, así como el término de la interrelación de control y propiedad entre “Major Real Corporations” que tenían ventas anuales y/o pasivos financieros superiores a los seis billones de NIS (New Israeli Shekels, equivalentes hoy a US$ 1.500 millones) y “Major Financial Bodies” que administraban activos propios o de terceros por sobre los 40 billones de NIS (equivalentes hoy a US$ 10.000 millones). Los grupos económicos tenían básicamente seis años para adaptarse a las nuevas condiciones de operación.

Al momento de aprobar la mencionada ley, Israel, con una economía de US$ 522 billones el año 2022, equivalente a la actual chilena, forzó a que una entidad financiera relevante (o sus controladores) no pudieran tener más de un 10% del capital de entidades relevantes del sector real, así como prohibió a una entidad relevante del sector real o sus accionistas, con más de un 5% de su capital, controlar una entidad financiera relevante.

La razón de fondo estriba en que una estructura corporativa con control y propiedad entremezclada entre entidades financieras relevantes y entidades del sector real relevantes, conlleva un grado de competencia general inferior al óptimo, cuyo costo no se compensa por las supuestas eficiencias de dicha conformación industrial; un punto plausible, particularmente si el país había perdido su capacidad de crecimiento y dinamismo. Sabemos que la falta de competencia afecta la capacidad de desarrollo de manera negativa, pero también lo hacen las políticas públicas que cuestionan elementos esenciales de éste, como la propiedad privada y los incentivos eficientes para crecer.

Chile perdió notablemente su capacidad de crecimiento en las últimas dos décadas: converger al 2.5% anual, más allá de la recesión actual e inferior incluso al crecimiento mundial, debería avergonzarnos.

A un estado eficiente, pero acotado, habría que agregarle un big bang competitivo. El caso de Israel, aplicado en Chile, podría ser parte de la solución, sobre todo si nos atenemos al nuevo articulado de la Constitución por plebiscitarse en diciembre próximo, que establece que “es deber del Estado promover y defender la libre competencia”. La señal sería fuerte dentro y fuera del país, pero esa luz se apaga si el conformismo vuelve a arribar.

El peso de los bancos en Chile

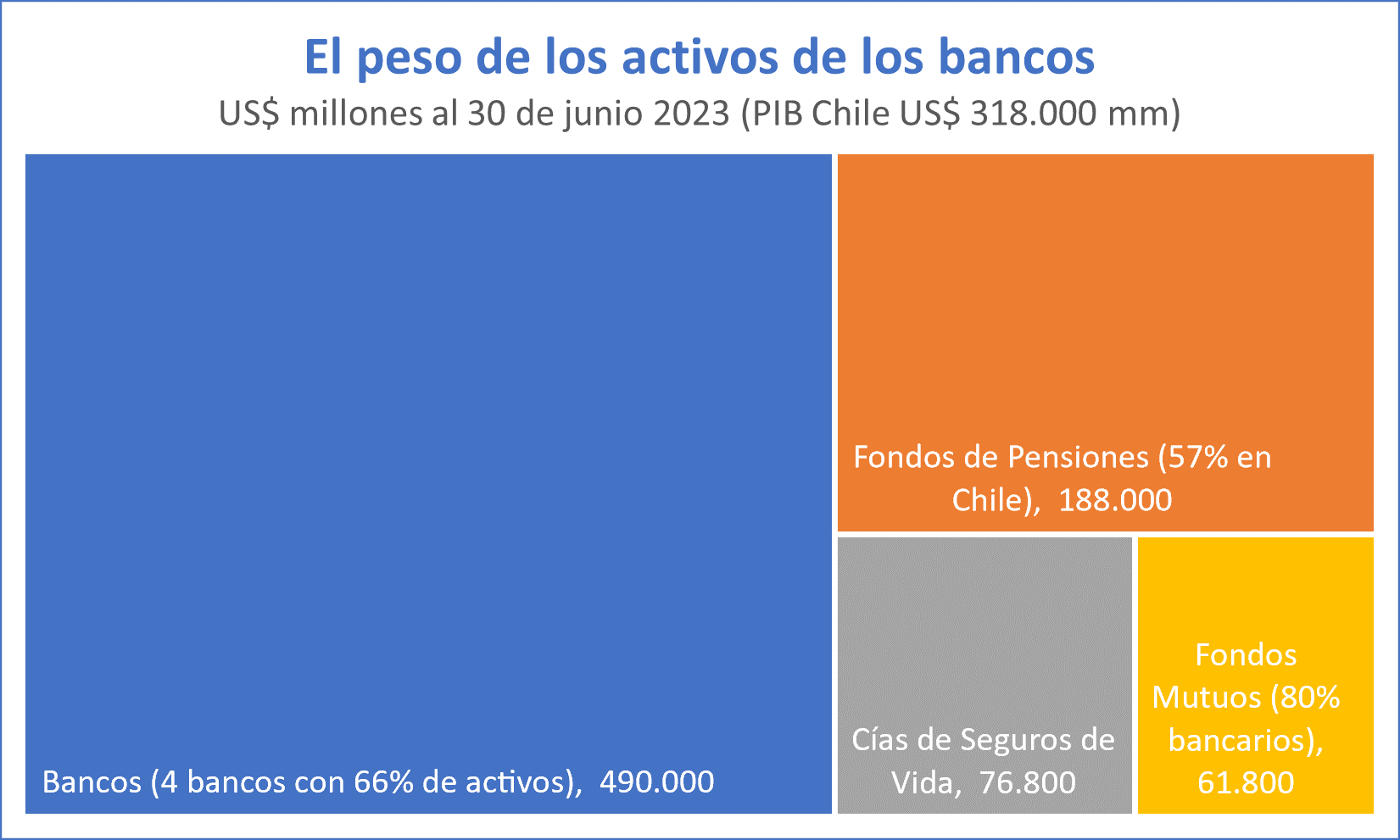

A diferencia de Estados Unidos, el peso de la banca en Chile es particularmente fuerte, pues no existiendo un mercado de capitales de acciones e instrumentos de renta fija e intermediación financiera que realmente tenga un rol de contrapeso y se constituya en una alternativa creíble y sostenible para el desarrollo de una empresa, en especial de aquellas nuevas que quieren desafiar a los incumbentes. Al respecto, destacan varios aspectos:

(a) La banca maneja activos por casi cinco veces la inversión doméstica de los fondos de pensiones …

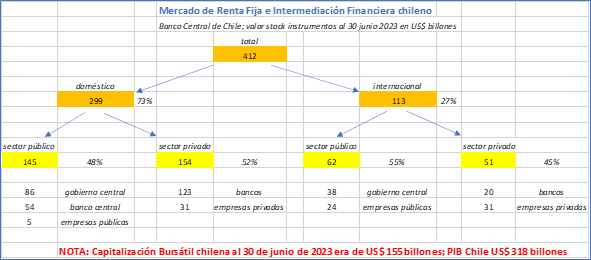

(b) El sector público, a través del Banco Central, las empresas públicas y el gobierno central, captura el 48% del mercado de renta fija e intermediación financiera doméstico y el 55% de los instrumentos de renta fija emitidos en el mercado internacional. Una fuerte presencia estatal, quizás demasiado silenciosa. A nivel privado, el 70% de los instrumentos emitidos en este mercado proviene de la banca.

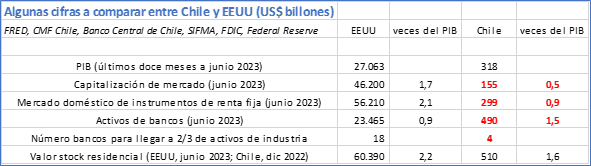

(c) En Chile, en comparación con Estados Unidos, el mercado bursátil en relación al PIB es desproporcionadamente pequeño; aquel de renta fija e intermediación financiera doméstico es algo mejor, pero son sencillamente los bancos en su conjunto los que destacan, incluso mucho más que en Estados Unidos. El problema radica en que cuatro de ellos explican dos tercios de los activos bancarios, en contraste con los 18 bancos que habría en Estados Unidos para llegar al peso equivalente (la inversión de BCI en Perú y Estados Unidos, así como aquella de ITAU en Colombia –ambas incluidas en los datos agregados de activos bancarios-, no cambian mayormente el cuadro general).

Y un punto no menor: el valor de los activos residenciales en Chile de US$ 510 billones (según los indicadores del Mercado de la Vivienda, Banco Central de Chile), distribuidos entre aproximadamente 5.7 millones de propiedades, es por lejos también el mayor instrumento de ahorro de los hogares chilenos. No es una acción, un depósito bancario o un bono corporativo: es la vivienda la que captura su capacidad de ahorro voluntario.

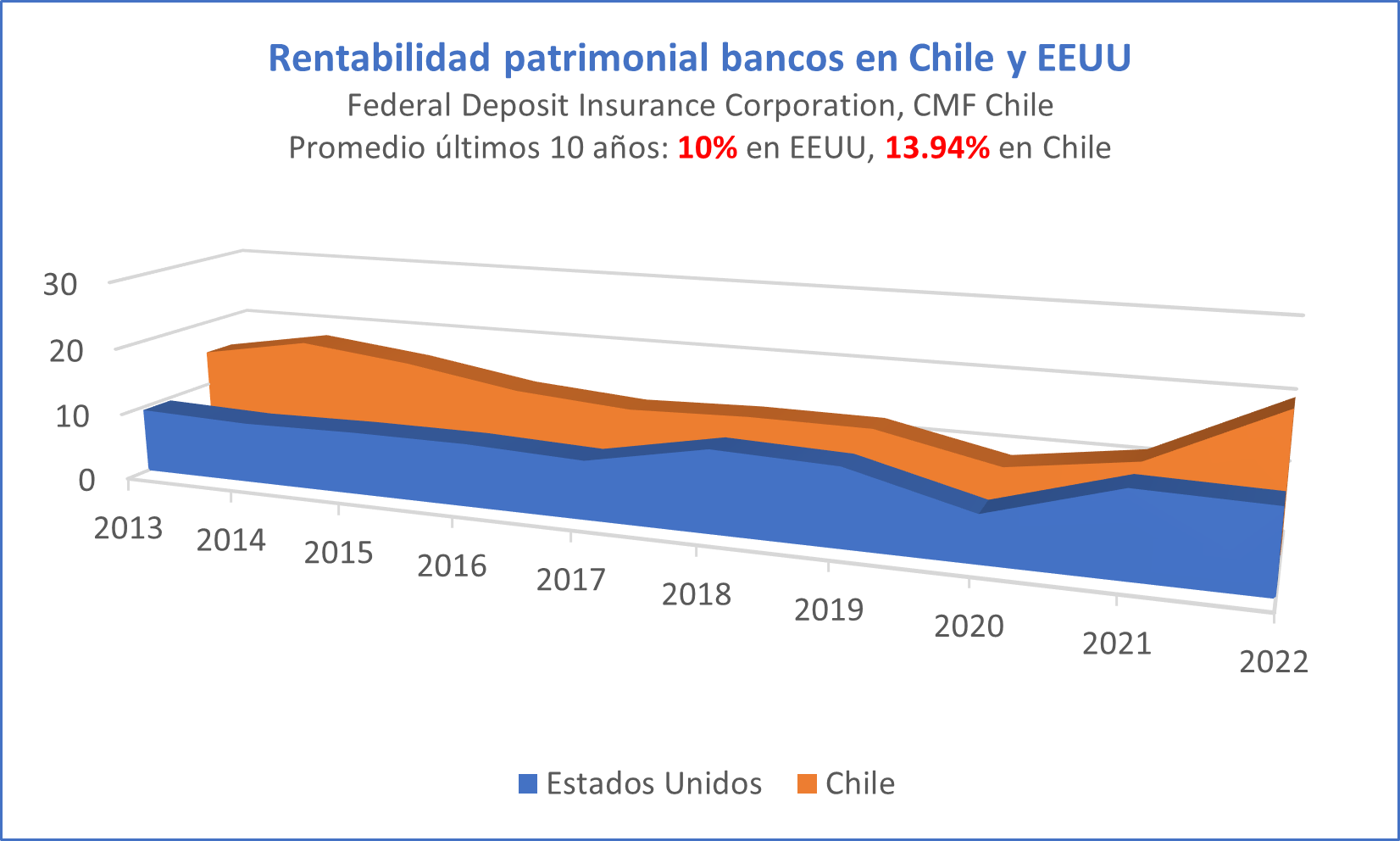

(d) La rentabilidad patrimonial de la banca en Chile, post impuestos, promedia 13.94% real anual en los últimos diez años, consistentemente superior – y más allá del spread por riesgo país – a la rentabilidad de la banca en Estados Unidos, que promedió 10% real anual. El año 2022 fue de 20.02% en Chile y de 11.82% en Estados Unidos. ¿Sorpresa?

Visto así, una estructura de organización industrial con entidades financieras y reales relevantes entremezcladas en sus controles y propiedades conlleva el riesgo de que la posición dominante en un sector con alta rentabilidad “protegida” se traslade al otro real, con también consecuencias negativas en su nivel competitivo. Y si las redes son más amplias y con varios puntos de contacto, los efectos son sencillamente más profundos.

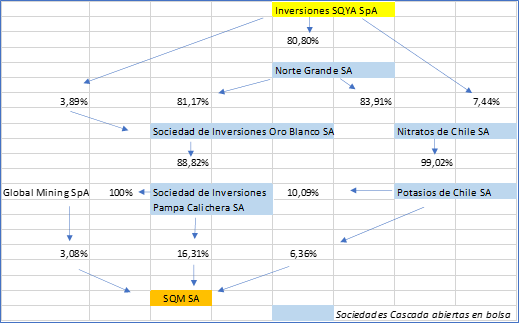

La cascada más (des)conocida

SQM, la empresa abierta en bolsa más valiosa hoy en Chile, con una capitalización bursátil que ronda los US$ 15 billones y dos series de acciones, está indirectamente controlada por la sociedad anónima cerrada Inversiones SQYA SA, con el 16.87% de su capital total. El otro gran inversionista, Tianqi, es una empresa china que tiene el 24% de su capital y que busca asegurar la provisión de litio a su país. Sin embargo, Tianqi está también asociada a través de un joint venture en uno de los yacimientos de litio más importantes de Australia con el otro operador del Salar de Atacama y actor relevante a nivel mundial, Albemarle. A pesar de lo anterior, la Fiscalía Nacional Económica apoyó la entrada de Tianqi en SQM a través de un acuerdo, sorprendentemente aprobado por el Tribunal de Defensa de la Libre Competencia, que permitió a ésta ingresar a la propiedad de SQM comprometiéndose a no acceder a información comercialmente sensible de la misma en el negocio del litio hasta el año 2024… (aparentemente después dejaría de ser sensible).

Aún más, su contrato de extracción de litio en el Salar de Atacama, que vence en el año 2030 y que explicó en el segundo trimestre de este año un 77% de su margen operacional, está siendo negociado a puertas cerradas con CODELCO sin mediar licitación abierta internacional alguna y a la cual ciertamente SQM podría postular, pero en abierta competencia con terceros, maximizando el interés del país. Difícil aún es olvidar que SQM (y LATAM Airlines) son las dos empresas chilenas que han sido sancionadas en la última década en Estados Unidos por prácticas de corrupción bajo la “Foreign Corrupt Practices Act”.

La misma cascada que en esa igual década fue sancionada por la CMF bajo la Ley de Valores – y confirmada en el cuestionamiento de fondo por la Corte Suprema– por un “esquema de transacciones accionarias” que se iteró en el tiempo, esa misma cascada, sigue todavía vigente.

Si en Chile se aplicara la Ley de Desconcentración de Israel

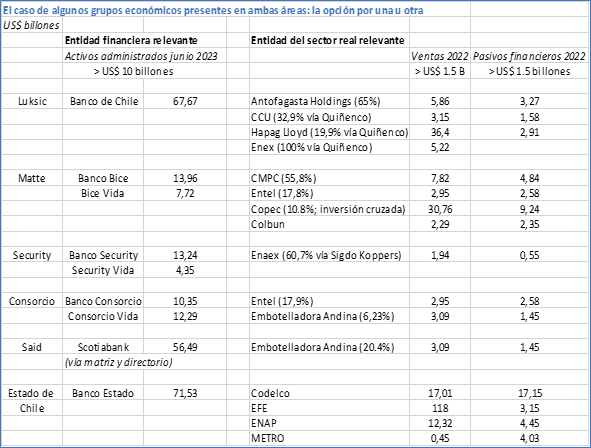

Si fuese del caso que se tomaran los mismos lineamientos y parámetros que en su momento se aplicaron en Israel, una estructura en cascada como aquella sobre SQM tendría que terminar definitivamente. Adicionalmente, grupos empresariales ligados a entidades financieras, manejando activos por sobre U$ 10 billones o empresas del sector real con ventas o pasivos financieros por sobre los US$ 1.5 billones, tendrían que decidir por una u otra área, con plazo. Incluso el estado tendría que salir de la propiedad de BancoEstado, pues parece impensable hoy que saliese de la propiedad de empresas como Codelco, EFE, METRO y ENAP.

En razón que la venta de empresas relevantes a elegir sería “anticipada”, la eventual aplicación de una ley de desconcentración en Chile debería contemplar un tributo especial sobre las eventuales ganancias de capital de los vendedores menor al tributo de normal aplicación.

A continuación, algunos casos que se detonarían a raíz de una ley de esta naturaleza:

¿Se resuelve de fondo el problema competitivo que subyacería aquí?

Una ley de desconcentración como la aplicada en Israel y de prohibición de propiedades cruzadas relevantes como en Estados Unidos puede ser necesaria, pero no suficiente. Mientras el mercado de capitales permanezca tan deprimido como actualmente es y no constituya una real alternativa al financiamiento bancario, las empresas desafiantes al entorno incumbente van a tener inferiores posibilidades de tener éxito. El equilibrio, por definición, va a ser con precios mayores a los que nacerían de uno competitivo.

El corazón del problema, la falta de competencia del mercado bancario y la imperfecta operación de su alternativa, sumado a la creación de una vasta red de interrelaciones financieras y del mundo real entre los diferente grupos empresariales, se resuelve paso a paso y con un solo claro mensaje: todos los mercados, sin excepción, tienen que ser competitivos.

- El contenido vertido en esta columna de opinión es de exclusiva responsabilidad de su autor, y no refleja necesariamente la línea editorial ni postura de El Mostrador.