Opinión

Opinión

Alza del SP500 y su desalineación con retornos de la renta fija: ¿existen fundamentos?

¿Es sostenible la subida del S&P500 en el futuro cercano? ¿Es la subida de noviembre el resultado de un comportamiento de manada (herd behavior) o tiene cierto fundamento?

Noviembre fue un gran mes para las bolsas, el SP500 subió un 8%, el Ibex de España un 11,2%, el Dax alemán un 8,6% y la Bolsa en Chile un 7,6%, pero términos de dólares sobre un 10%. Para el SP500, este rendimiento fue el segundo mejor noviembre desde 1980, y esta subida se debe al anuncio de octubre de Powell, presidente de la Fed, donde afirma que la Fed va a hacer una pausa con las subidas de tasas y que se espera un aterrizaje suave (soft-landing) para la economía de EE.UU. Después de este anuncio, el 69% de los analistas (según encuestas) asume que va a haber un aterrizaje suave de la economía y que las tasas comenzarían a bajar a fines del primer trimestre del 2024 (marzo-abril).

Al 30 de noviembre con un SP500 cercano a 4.570 puntos, analistas y bancos de inversión entregan sus pronósticos para 2024. Morgan Stanley, UBS y Goldman Sachs pronostican un valor de 4.700 puntos, el Bank of América pronostica un valor de 5.000 puntos para fines de 2024. Morgan Stanley pronostica un valor de 4.500 puntos, o sea, una baja de un 1%. JP Morgan advierte del riesgo macro y pronostica que el SP500 caerá un 8% en 2024 (4.150 puntos). La mediana de 15 pronósticos es de 4.800 puntos, lo que equivaldría a un incremento del SP500 de un 5% para fines de 2024.

Con estos pronósticos y analizando la subida del SP500 de noviembre, uno debe preguntarse: ¿es sostenible la subida del SP500 en el futuro cercano?, ¿es la subida de noviembre el resultado de un comportamiento de manada (herd behavior) o tiene cierto fundamento?

¿Qué es comportamiento tipo manada? Existe una antigua teoría desarrollada por sicólogos y economistas (J.M. Keynes, W. Trotter, T. Veblen y otros) que argumenta que el comportamiento en manada (herd behavior) ocurre cuando una persona sigue la corriente de un grupo, sin analizar sus propias decisiones o sin analizar los fundamentales de su decisión. El comportamiento en manada en los mercados financieros genera las burbujas financieras, como también las crisis. Este fenómeno ha sido validado ampliamente tanto empíricamente como con estudios de análisis experimentales en laboratorios de comportamiento (Olsen, 1996; Cipriano y Guarino, 2008; Filitz y otros, 2019). La teoría sugiere que, por efectos sicológicos (ansiedad o miedos), la persona pierde su habilidad analítica y sigue el comportamiento de un líder o la masa dominante, sin siquiera pensar o cuestionar su decisión.

Hoy la razón precio-utilidad (PU) futura a 12 meses (forward price-earning) del SP500 es del orden de 21 veces, un 9% superior a la media histórica. El inverso de esta razón, o sea, forward earning-price o utilidad-precio futura (UP), es un 4,7% y sería el retorno esperado del SP500 para 2024. Este valor de 4,7% es consistente con la mediana de los pronósticos (5%). Por otra parte, el rendimiento de los bonos del Tesoro (T-bonds) de EE.UU. tuvo su máximo a fines de octubre de este año, alcanzando valores sobre el 5% tanto para los bonos de 2 y 10 años, y al 30 de noviembre estos rendimientos son de 4,6% y 4,3%, respectivamente.

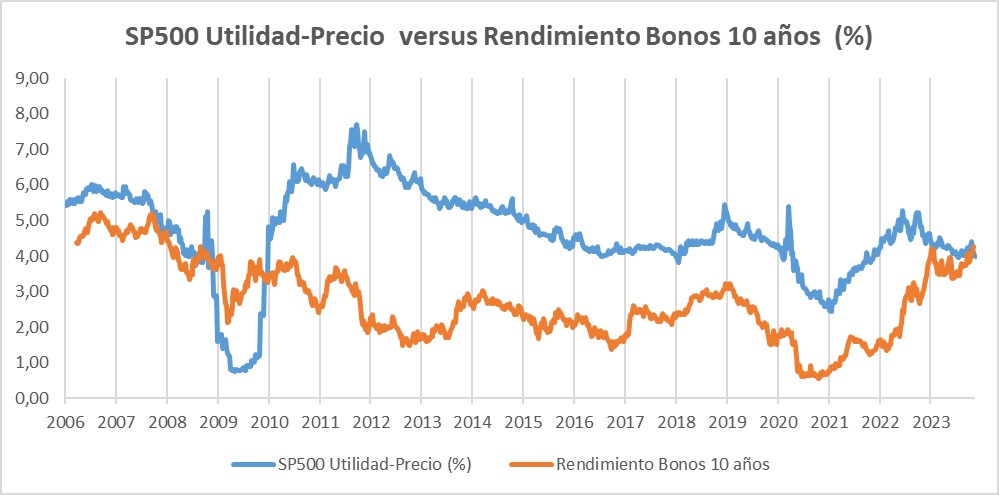

En finanzas se define como activo libre de riesgo al Bono del Tesoro (T-Bond) y corresponde a la inversión más conservadora o la con menor riesgo que existe. Invertir en otro mercado como la bolsa (por ejemplo: el SP&500), al retorno del bono hay que sumarle la prima por riesgo de mercado. En simples palabras, al retorno actual del T-Bond de 2 años de 4,6%, si uno desea invertir en la bolsa, debería de exigir un rendimiento superior, ya que el riesgo de la bolsa es mayor. Ahora bien, las preguntas claves son: ¿de cuánto debería ser la prima de riesgo entre invertir en renta variable (SP500), versus invertir en renta fija (Bonos del Tesoro)?, ¿qué debería de suceder con los mercados para que se elimine la desalineación actual entre los retornos de la renta fija versus el retorno del SP500? El gráfico presenta la relación entre forward earning-price o utilidad-precio esperada (retorno del SP500) y rendimiento del bono del Tesoro de 10 años.

Para el período 2010-2022 (excluyendo la crisis subprime), la prima media por riesgo de mercado, o sea, la diferencia entre utilidad-precio (UP) y el bono de 2 años, es de 261 puntos base (bp) o 2,61%, y para el bono de 10 años es 384 bp (ver gráfico). Por lo tanto, sí un inversionista de bonos de 2 años decide invertir en el SP500, este esperaría un retorno de 7,21% (4,6%+2,61%) para 2024. Lo anterior sugiere que el valor de los bonos del Tesoro debería subir y, por ende, su rentabilidad bajar para que la prima al riesgo vaya retornando a la media del período 2010-2022, o que la bolsa baje o que sucedan ambas cosas a la vez.

Sin efecto manada, y para que se reduzca la desalineación actual entre renta fija y variable, existen varios escenarios, tal como: (i) que el bono de 2 años mantenga su rendimiento de 4.6%, en dicho caso la razón UP del SP500 debería ser 7,21% o equivalente a un Precio-Utilidad de 13.9 veces, evento que no se ve muy factible, tanto para el mercado de los bonos como para el SP500; (ii) en caso de que el SP500 suba y rinda un 5% como lo pronosticado por analistas, el bono de 2 años debería rendir a fines del 2024 solo un 2,39% (subida del SP500 menos la prima por riesgo de un 2,61%), esto implica una considerable alza del valor de los bonos de 2 y 10 años en 2024; (iii) si rendimiento del bono baja del actual de 4,6% a 3,2% (valor consistente con la futura política monetaria), y para eliminar la desalineación actual, el SP500 debería de bajar de manera tal que su UP refleje un 5,81% (3,2%+2,61%) o un Precio-Utilidad de 17,2, equivalente al rango 3.750-3.800 puntos para el SP500, valor un 9% inferior a lo que pronostica JP Morgan para el 2024.

También es importante tener en cuenta lo siguiente: primero, según la gráfica, en junio de 2008 el rendimiento del bono de 10 años superó la razón utilidad-precio (UP), lo que equivale a no existir prima por riesgo, y posteriormente ocurrió la crisis subprime con un rezago del orden de 6 a 7 meses. Actualmente, la prima por riesgo negativa ocurrió en agosto de 2023, en consecuencia, en caso de que se repitiera la historia, estaríamos a solo unos meses de una desaceleración económica; segundo, actualmente el tener una curva de rendimiento invertida (inverted yield curve) desde hace 20 meses (junio 2022), pareciera ser un signo de una desaceleración, ya que en la crisis subprime la desaceleración ocurre a los 23 meses de la inversión de la curva; tercero, la evidencia empírica histórica demuestra que con tasas de la Fed como la esperada para 2024 (4,0%), el Precio-Utilidad medio debería ser del orden de 16-17 veces, equivalente a un valor de 3.600-3.700 para el SP500.

Según la teoría de manadas, “miedos o emociones colectivas tienden a estimular comportamiento de manada que conllevan eventos no racionales o a sobrerreacciones del mercado”, por ende, ahora solo queda esperar para ver lo que sucederá en el 2024, pero los fundamentos y pronósticos de hoy en día, claramente, sugieren que la renta fija es la apuesta racional y que la subida del SP500 de noviembre pareciera ser el resultado de un comportamiento tipo manada.

- El contenido vertido en esta columna de opinión es de exclusiva responsabilidad de su autor, y no refleja necesariamente la línea editorial ni postura de El Mostrador.