Opinión

Opinión

Las pensiones en Chile: reproducción de la inequidad social y territorial

“Una previsión libre, pero a la vez solidaria; una previsión justa, pero a la vez eficiente; una previsión para todos; esa es la meta de este paso trascendental que da hoy el país en beneficio de todos los chilenos, y siempre al servicio de la libertad, el progreso y la justicia”, señalaba al término de su discurso –transmitido por cadena nacional– el entonces Ministro del Trabajo y economista de la Universidad Católica José Piñera Echenique, en donde se daba a conocer el nuevo sistema de capitalización individual.

La promesa del nuevo sistema estuvo principalmente en que un afiliado, después de haber cotizado el 10% de su salario durante toda su vida activa, “debiera tener un ahorro acumulado en el sistema previsional de tal forma, que le permita obtener una pensión de por vida que representará al menos el 70% del promedio de las últimas doce remuneraciones”. Así se fue consolidando un sistema forzado de ahorro, basado solamente en el esfuerzo individual del trabajador, eliminando todo acto de solidaridad intergeneracional.

A casi cuarenta años de la imposición del sistema bajo el Decreto Ley 3.500 y las sucesivas reformas al sistema en los gobiernos de la Concertación, es más que evidente que la promesa de una previsión justa y digna para nuestros adultos mayores no se cumplió. Más aún, el futuro resulta poco auspicioso, ya que de acuerdo con las estimaciones de la Comisión Bravo, estas indican que en 10 años más, las tasas de reemplazo esperado de los afiliados con densidad de cotizaciones entre 25 y 33 años bordearán el 20% (Comisión Bravo, 2015)

Es así como se fue construyendo un modelo que asigna jubilaciones miserables, a pesar de las millonarias ganancias percibidas por las administradoras, provenientes de comisiones cobradas a los afiliados. En este sentido, de acuerdo con los datos de la Fundación Sol, el 50% de los pensionados con densidad de cotizaciones entre 35 y 40 años perciben un pago inferior a $385.245 con una media de $548.933 (Fundación Sol, 2019). En el caso de las mujeres, el 50% de ellas perciben pensiones inferiores a $362.924. Por su parte, la pensión mediana de los hombres es de $400.402, relevando así la inequidad entre género.

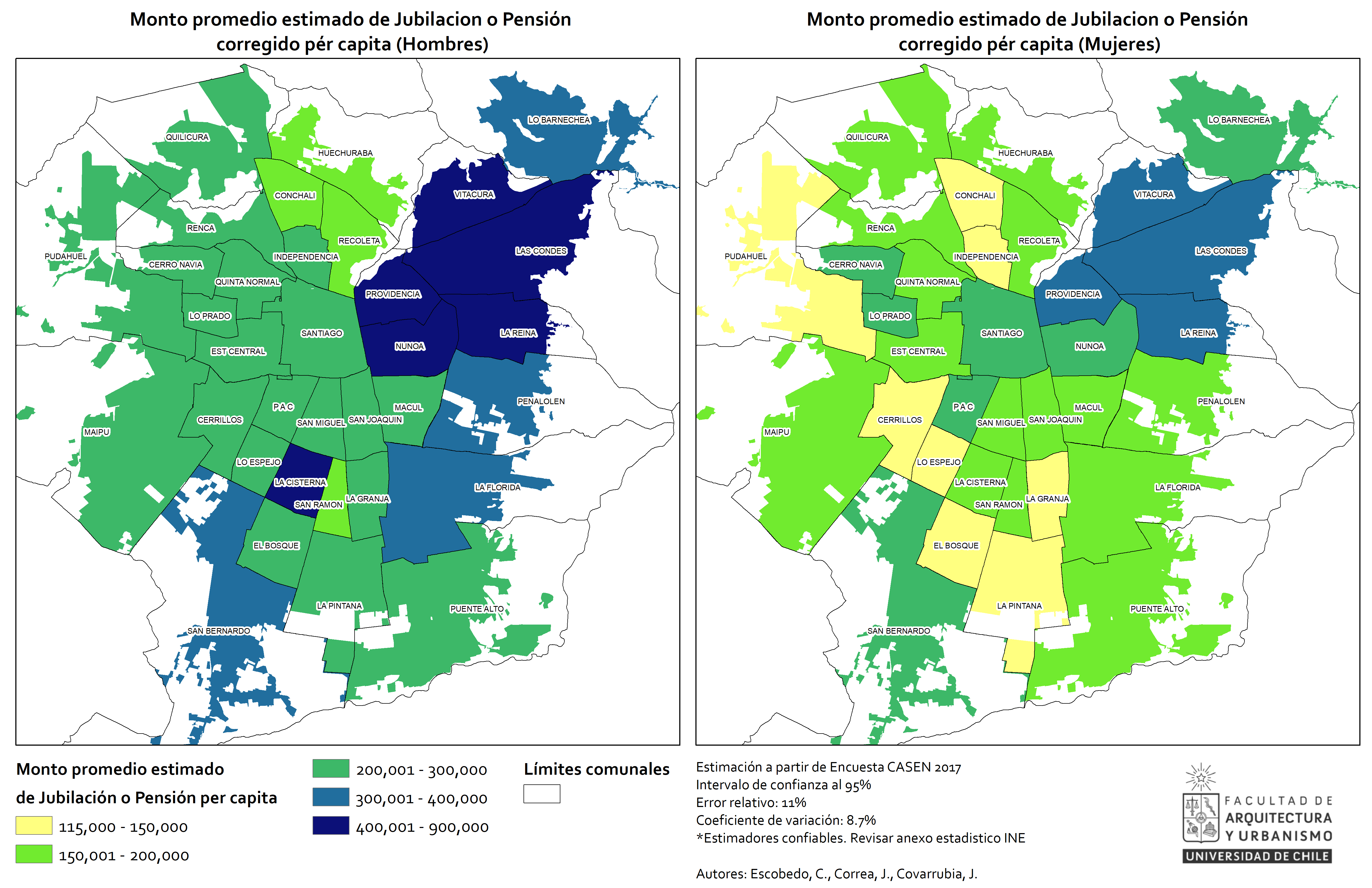

A la conocida desigualdad entre hombres y mujeres, es necesario preguntarse si las pensiones reproducen además la inequidad territorial. Es así como a partir de datos provenientes de la encuesta Casen 2017, se mapeó la distribución espacial de las pensiones promedios para hombres y mujeres en las comunas del Gran Santiago.

Las cartografías nos muestran dos elementos importantes. Por un lado, se observa la distribución espacial de las pensiones por género, en donde se revelan dos grupos de comunas que pueden ser llamadas: “ganadoras” y “perdedoras”. Es decir, comunas de altos ingresos se correlacionan con los montos de pensiones promedios más altos.

Por su parte, en el caso de los hombres, la distribución de sus pensiones promedios tienden a ser más homogéneas en relación con la distribución espacial de las pensiones de las mujeres. En términos de montos, los pensionados de 20 de 34 de las comunas tienen una pensión promedio entre $200 mil y $300 mil, situación favorable en relación con las pensionadas, quienes en siete comunas se encuentra en ese rango, concentrándose mayoritariamente en el rango $150 mil a $200 mil. Pero lo más preocupante es que, en ocho comunas del Gran Santiago, las mujeres presentan pensiones promedios que fluctúan entre $115 mil y $150 mil, rango que no existe en los hombres pensionados, y que además es coincidente con las comunas de menores ingresos de la ciudad. Esto nos lleva a decir que espacialmente en pensiones, las mujeres vuelven a perder.

Ciertamente, esta brecha posee fuertes repercusiones al momento de analizar las pensiones y jubilaciones de los adultos mayores, pues además de las diferencias en los montos de las pensiones (donde los hombres alcanzan mayores montos, producto de mayores ingresos), también se evidencian brechas de cobertura, ya que, según datos de la Encuesta CASEN 2017, al final de su vida laboral, solo un 30,3% de las mujeres posee cobertura de jubilación o pensión de vejez versus el 63,5% de los hombres, dando cuenta de la mayor vulnerabilidad de las mujeres en su vejez.

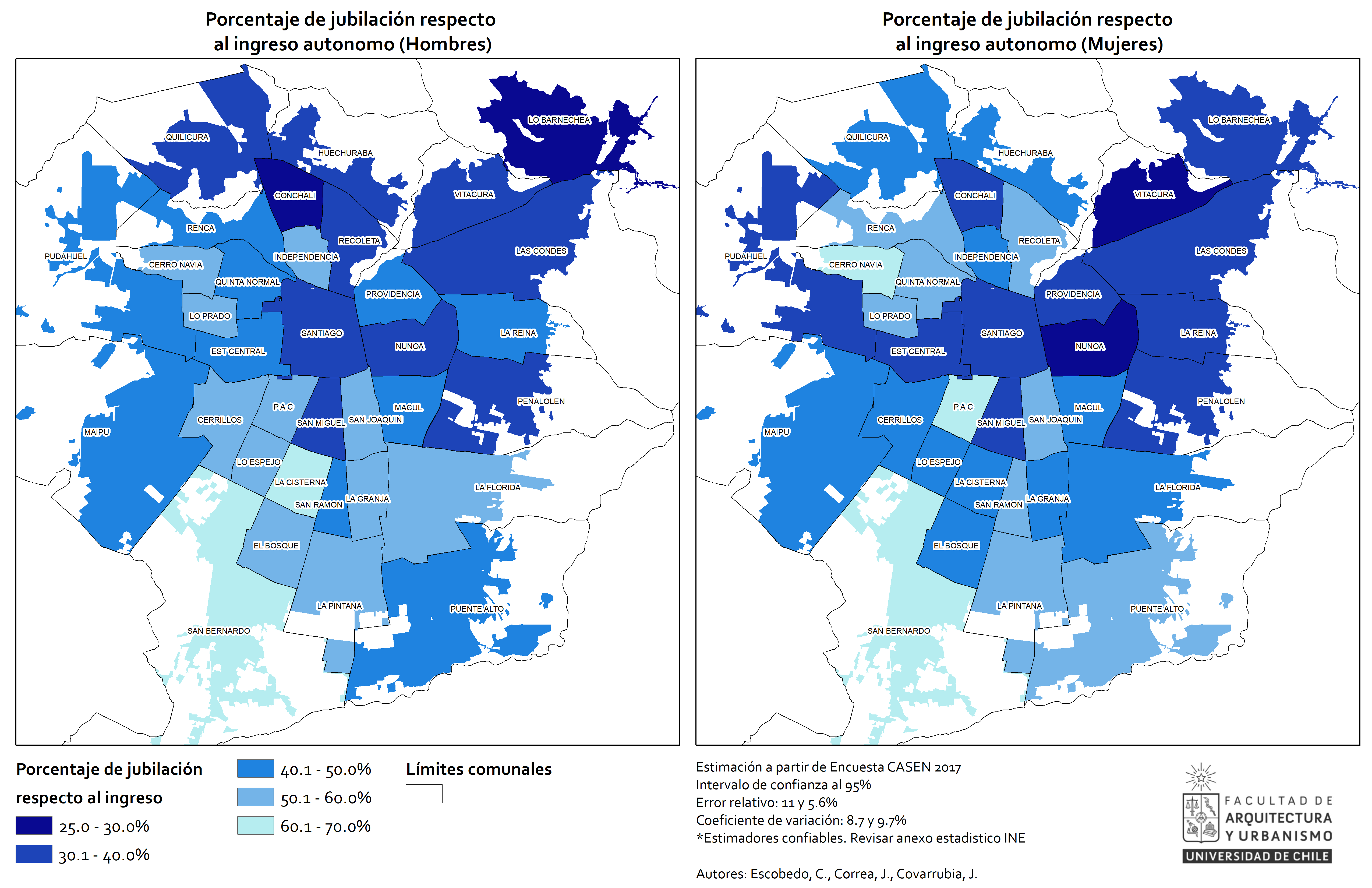

Finalmente, la cartografía anterior nos muestra la proporción de las pensiones promedios respecto del ingreso autónomo promedio. Se revelan las diferencias entre hombres y mujeres, donde estas últimas evidencian la brecha de género que las afecta tanto con menores ingresos como menores pensiones. Las comunas del cono de alta renta son castigadas duramente en ambos géneros con respecto a sus ingresos, ejemplo de ello es Vitacura, que para el caso de las mujeres, la pensión representa el 25 al 30 por ciento de sus ingresos. Es así como en comunas pobres como Pedro Aguirre Cerda, para el caso de las mujeres, estas se jubilan con una pensión del 60 a 70 por ciento de sus ingresos, pero considerando que existen bajos ingresos en esta comuna y que muchas de aquellas pensiones están acompañadas del pilar solidario, por lo que el sistema de pensiones en ningún caso comunal llega a niveles por sobre el 70%.

Parece ser que la realidad de las pensiones en Chile, en ningún caso ha significado la creación de mayor riqueza y beneficios, al menos no para los trabajadores, transformándose en la promesa incumplida, y de reproducción de desigualdad.

- El contenido vertido en esta columna de opinión es de exclusiva responsabilidad de su autor, y no refleja necesariamente la línea editorial ni postura de El Mostrador.