Opinión

AgenciaUno

Opinión

AgenciaUno

Una forma sencilla de aumentar 7% las pensiones chilenas

Lo más fácil a corto plazo es tomar medidas en materia de rentabilidad excesiva, algo que ponga como un techo a estas comisiones que desafían el sentido común.

Existe una solución sencilla para aumentar las pensiones chilenas en un 7%. Pero antes de indicarla, permítanme recordar lo que el Superintendente de Pensiones, Osvaldo Macías, dijo recientemente sobre la rentabilidad de las AFP, entidades que administran y gestionan los fondos de pensiones obligatorios del país. Cito: “Aquí hay alguna anomalía en los márgenes y en los precios cobrados. […] Los altos márgenes con los que opera la industria previsional, pese al bajo riesgo operacional que enfrentan, nos preocupa”.

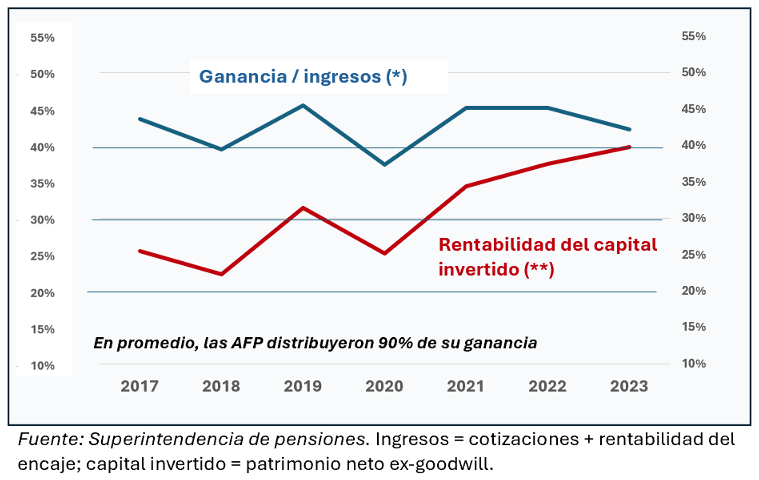

Sí, año tras año, las AFP obtienen unas ganancias más que generosas. Desde 2017, la rentabilidad se sitúa regularmente por encima del 40% de sus ingresos, esencialmente comisiones (línea azul del gráfico). El rendimiento del capital (línea roja) no ha dejado de aumentar y ya ha alcanzado el 40%. Esto significa que en dos años y medio el accionista recupera todo su capital. ¿Saben de otras empresas que generen tanta plata?

Rentabilidad de las AFP sobre ingreso y capital

Tales cifras resultan chocantes al menos por tres razones:

- El ahorro de pensión es obligatorio, por lo que el mercado de las AFP está garantizado.

- Se trata de un servicio público, incluso si lo prestan entidades privadas.

- El negocio de la gestión de fondos está prácticamente exento de riesgos, ya que es el cotizante quien asume el riesgo de los mercados financieros.

Pero ¿por qué es tan rentable? Esto es lo que puede denominarse colusión competitiva, que no es en absoluto ilegal. Por un lado, las personas –ustedes y yo– no somos muy sensibles al nivel de la comisión; por otro, una AFP tiene más que perder bajando su comisión que gastando en costos comerciales para atraer nuevos clientes. Vamos a verlo.

En la siguiente tabla, figuran las cifras clave de las siete AFP para 2023. En total, su comisión asciende a $1.074 mil millones, o mil millones de dólares, la mitad (51%) de los cuales se destina a ganancias. Como los requisitos de inversión son muy bajos, casi toda esta ganancia –el 90% en promedio o US$ 3,5 mil millones desde 2017– sale en dividendos, la mayor parte al extranjero (cifras en rojo para las AFP controladas por intereses extranjeros).

Hay que notar que las dos muy pequeñas AFP, Modelo y Uno, tienen bajas tasas de comisión, 0,58% y 0,49%, y, sin embargo, tienen la misma rentabilidad que las grandes AFP. Esto se debe a que no utilizan esfuerzos comerciales y desde luego ahorran costos de venta. Para ellas, un precio bajo, aunque disminuye el ingreso, atrae muchos cotizantes en proporción a los pocos que ya tienen.

Este cálculo no vale para las grandes AFP, ya que el efecto precio es mucho más importante que el efecto volumen de cotizantes, de nuevo en proporción a los muchos que ya tienen. Les resulta más ventajoso para estas alinearse con la tasa de consenso en torno al 1,4% y competir con fuerzas comerciales, en lo que a fin de cuentas es un juego de suma cero: el cliente que gana uno lo pierde el otro, en un mercado garantizado. Colusión competitiva, como lo expresaba.

Detener la hemorragia

Imaginemos, sin embargo, que todas las AFP se alinearan por fuerza con la tasa de comisión de Modelo, la segunda más barata hoy en día (y con la cual se vive muy bien). La comisión media bajaría del 1,29% actual al 0,58%, es decir, una economía de casi 0,7 puntos. Esto representa el 7% de los 10 puntos de cotizaciones obligatorias al régimen de pensiones que pagan hoy todos los asalariados. Si estos 7% se invirtieran en fondos de pensiones en lugar de irse en dividendos, las pensiones pagadas aumentarían finalmente un 7%. O los asalariados podrían ahorrarse un 7% de las cotizaciones que pagan por el mismo servicio de pensiones.

Un mensaje claro para nuestros diputados y senadores: “Hablen todo lo que quieran del sistema de pensiones ideal. Llevan doce años disfrutándolo y no queremos interrumpirles. Pero mientras tanto, detengan este sangrado de dinero”. De hecho, no cabe duda de que este sector disfuncional necesita una reestructuración importante, pero lo más fácil a corto plazo es tomar medidas en materia de rentabilidad excesiva, algo que ponga como un techo a estas comisiones que desafían el sentido común.

- El contenido vertido en esta columna de opinión es de exclusiva responsabilidad de su autor, y no refleja necesariamente la línea editorial ni postura de El Mostrador.