Opinión

AgenciaUno/Archivo

Opinión

AgenciaUno/Archivo

El panorama de las AFP para 2024 y 2025

Cuando quedó claro, al inicio de 2025, que la reforma iba a ser aprobada, las acciones de las AFP subieron fuertemente en bolsa. La de Provida, al 23 de mayo, subió un 45% desde el inicio de 2025 y un 40% para Cuprum, mientras que el IPSA solo creció un 23%.

Como cada año, y agradeciendo a El Mostrador, hago un rápido repaso de los resultados financieros de las AFP del año pasado. Pero, este año, hay que decir algo del gran acontecimiento que fue la reforma de las pensiones de enero 2025, porque tendrá consecuencias para el sector. Uno de sus objetivos es reforzar el nivel de competencia entre AFP para bajar el costo de servicio en beneficio de los afiliados. Eso significara reducir la rentabilidad del sector. ¿Logrará su objetivo? Los próximos años lo dirán y me permito ser uno de los vigilantes.

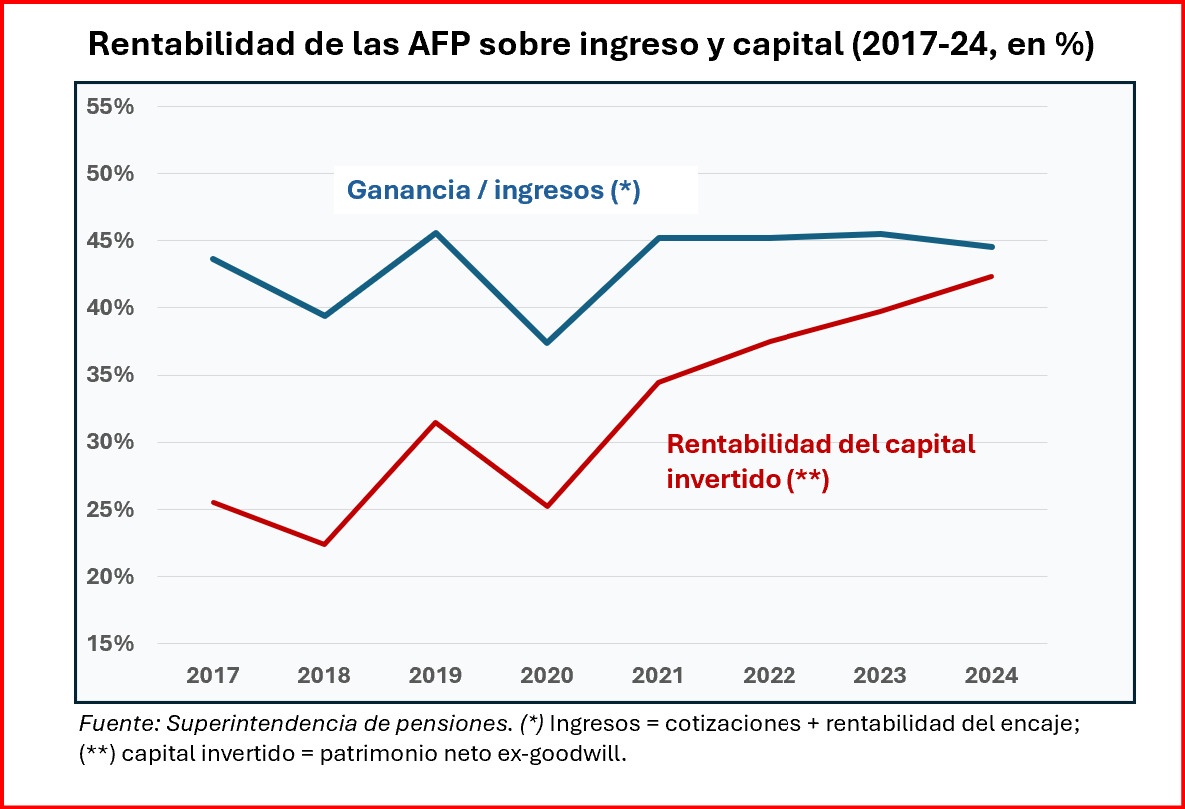

Resultados en 2024

El desempeño de una AFP no se puede juzgar por el crecimiento de sus ingresos, ya que, en esencia, siguen pasivamente la evolución salarial de los afiliados. Un criterio más pertinente es la rentabilidad. En 2024, como en los años previos, se mantiene a un nivel excelente. La ganancia consolidada alcanzó los US$ 602 millones sobre ingresos totales de US$ 1.354 millones, es decir, un margen de 45%.

La rentabilidad sobre el capital invertido –lo que interesa a los accionistas– sigue subiendo cada año y llega ahora un nivel de 42%. Este aumento estructural se debe a que las AFP, como pura industria de servicios, necesitan muy poco capital para financiar su actividad (más allá de la obligación de un “encaje” –más sobre eso en adelante–). De esta forma, puede distribuirse la casi totalidad (un 84% en 2024) del beneficio a sus accionistas, que son principalmente grupos extranjeros. Abajo la actualización del gráfico presentado hace un año.

Una rentabilidad del 42% sobre el capital significa que el accionista recupera su inversión en dos años y medio.

Se trata de un nivel muy inusual para un sector que en la práctica está exento de riesgos (casi no asume las variaciones de los mercados financieros), que gestiona un ahorro obligatorio (su mercado es garantizado) y que tiene la naturaleza de un servicio público, aunque prestado por entidades privadas.

¿Por qué tanta rentabilidad?

En apariencia, este sector es muy competitivo, ya que cada una de las siete AFP lucha ferozmente contra las demás para captar el máximo número de “clientes”. Sin embargo, esta competencia no hace bajar el nivel de las comisiones. ¿Por qué?

La respuesta es que una “gran” AFP pierde más ingresos por la baja de comisiones que lo que gana con la llegada de clientes atraídos por precios más baratos. Lo contrario ocurre con una AFP “pequeña”.

Es fácil entenderlo con un ejemplo. Tomemos Provida, líder del mercado con 23% del total de las comisiones, es decir, $261 mil millones en 2024.

Si reduce su tasa de comisión desde el 1,45 % (la más alta del mercado) al 1%, pierde el 30% de sus ingresos, es decir, $80 mil millones y, en esencia, la misma disminución de su ganancia (aun así, esta quedaría al nivel de $50 mil millones, es decir, un retorno sobre capital del 13% anual). Pero, para compensar esta pérdida de ganancia, debe captar de otras AFP el 45% de nuevos clientes en proporción a su stock existente. Eso elevaría su cuota de mercado al 34%. Imposible.

Es la explicación de por qué las grandes AFP tienen un acuerdo tácito de no bajar sus tasas, algo perfectamente legal y que se da en otras industrias cuando el mercado está predeterminado y la competencia un juego de suma cero.

Pero el cálculo es diferente para UNO, que mantiene la tasa más baja del mercado (0,49 %), un tercio de la de Provida. Solo tiene el 2% del mercado. A esta empresa le conviene apostar por una política de precios bajos para atraer nuevos clientes. Porque esto, que tendría un efecto muy modesto en Provida, que ya cuenta con una amplia cartera de afiliados, tiene un efecto masivo en UNO, que aún no tiene muchos.

Por supuesto, si mañana UNO se convierte en una gran AFP, ya no le interesará más practicar precios tan bajos. Tendrá que surgir otra UNO.

¿Por qué ahora los afiliados no se lanzan a contratar las dos AFP más baratas, UNO y Modelo? ¿Será porque su gestión es menos eficaz? No realmente. Si gestionaron peor que las grandes AFP la crisis de los mercados financieros en 2022, tuvieron un desempeño mejor en 2023 y 2024. Más barato no significa necesariamente menos eficaz en términos de calidad de gestión.

La explicación es que los afiliados son relativamente insensibles al nivel de la comisión, porque se agrega a la cotización del 10% y se oculta en la nómina. La gente la considera, si no como un impuesto, al menos como algo forzado a lo que no se presta demasiada atención.

Esta situación es un conocido dolor de cabeza para el regulador. ¿Cuál es el diseño adecuado del mercado si se quiere preservar la multiplicidad de gestores sin intervención directa del Estado y con unos gastos de gestión bajos?

Es una pregunta esencial, ya que un punto de comisión menos, es decir, la diferencia entre Provida y UNO, implicaría hoy una reducción de costo del 9% para el afiliado (un punto sobre los 11,45 puntos que remite hoy a Provida). Imaginemos que ese punto ahorrado se invirtiera en la pensión del afiliado. A largo plazo, eso significaría una pensión un 10% más alta.

¿Cómo actúa la reforma de 2025?

La reforma introduce dos medidas:

Primero, fomentar la entrada de nuevos actores al suprimir la obligación del “encaje”, es decir, la obligación de la AFP de invertir con fondos propios una cuota de lo que invierte para sus clientes.

Esta obligación fue introducida en su día para incentivar a las AFP a bien gestionar los fondos que se les confían. Años después, se constata que no fue muy eficaz y que, por el contrario, resultó perjudicial, ya que limitaba la entrada de nuevos operadores, obligándoles a aportar más dinero para iniciar su actividad. Otro diseño de mercado equivocado.

Segundo, establecer un proceso de licitación automática cada dos años de un stock equivalente al 10% de los afiliados. En la práctica, el supervisor elige al azar al 10% de los afiliados entre las AFP más caras y cede su gestión, previo acuerdo de las personas solicitadas, a la AFP con la tasa de comisión más baja.

Si esta licitación se realizara mañana, UNO se llevaría el “gordo”, triplicando su número de afiliados. Evidentemente, la carrera por la comisión más baja va a ser feroz.

Pero, como hemos visto, es dudoso que esta norma convenza a las cinco AFP más caras para que se alineen con UNO, sabiendo que actualmente tienen una tasa media del 1,36% y que, en promedio, solo perderán su cuota del 10 % de los afiliados de la licitación. Mi impresión es que la presión recaerá sobre todo en las AFP más baratas y en los nuevos operadores. Ojalá me equivoque.

Epílogo

Los accionistas no parecen preocupados por estas nuevas normas. Cuando quedó claro, al inicio de 2025, que la reforma iba a ser aprobada, las acciones de las AFP subieron fuertemente en bolsa. La de Provida, al 23 de mayo, subió un 45% desde el inicio de 2025 y un 40% para Cuprum, mientras que el IPSA solo creció un 23%. El mercado ha apreciado una incertidumbre menor y perspectivas de ganancia mantenidas.

Es evidente que, cansado de la guerra, el Gobierno ha aceptado dejar un régimen muy imperfecto de las AFP para preservar el resto de la reforma. Sin embargo, hay quizás algo en la presente reforma que el público no tiene suficientemente en cuenta.

Se establece un Fondo Autónomo de Protección Previsional, un fondo colectivo que recaudará 4 puntos de cotizaciones en nombre de todos los asalariados del país. Este fondo aprenderá, por tanto, a administrar las cuentas de pensiones de todos los chilenos.

Esto podría ser un paso que facilitaría, en una futura reforma, la transferencia de la pura actividad de administración (y no de las gestiones de los activos) a una estructura única de carácter público.

Cual fue el proyecto inicial del oficialismo.

- El contenido vertido en esta columna de opinión es de exclusiva responsabilidad de su autor, y no refleja necesariamente la línea editorial ni postura de El Mostrador.

Inscríbete en nuestro Newsletter El Mostrador Opinión, No te pierdas las columnas de opinión más destacadas de la semana en tu correo. Todos los domingos a las 10am.