Trabajadores y ex autoridades del organismo afirman que es ilegal y arbitrario

Trabajadores y ex autoridades del organismo afirman que es ilegal y arbitrario

El SII la hace de nuevo: polémica por oficio que fija nuevos criterios de prescripción para evitar querellas

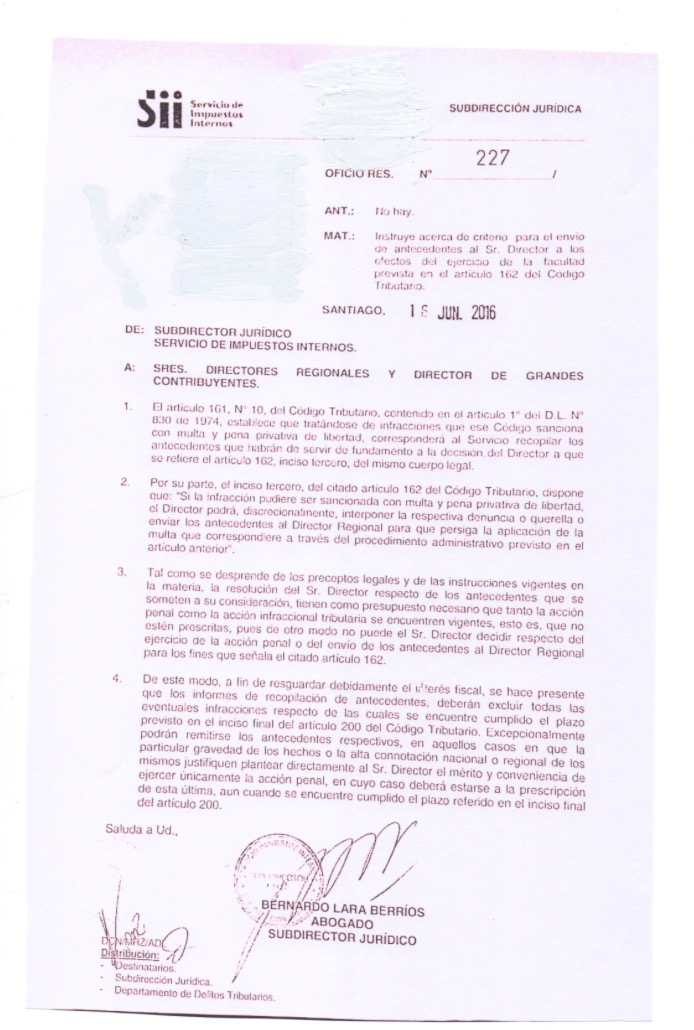

En junio, el subdirector jurídico del SII, Bernardo Lara, envió un oficio reservado a los directores regionales y al director de grandes contribuyentes. En el documento se explica que la persecución administrativa, que prescribe en tres años, será la base a considerar para enviar o no los antecedentes de una causa tributaria al director –quien tiene la atribución para querellarse–, pese a que la vía penal tiene un plazo de entre 5 y 10 años de prescripción. Es decir, si la investigación administrativa está prescrita, no solo no se multará sino también dicha recopilación de datos no será enviada al director para ejercer la acción. En el SII aseguran que en modo alguno se pretende evitar, ni menos ocultar, información.

“Hemos recibido críticas injustas en el servicio por los denominados casos políticos, es cierto, pero este oficio es otra cosa. Aquí prácticamente se están aprovechando y confirmando que no se va a perseguir el delito ni menos se van a conocer los antecedentes de un eventual delito. Es una aberración jurídica. Una nueva prescripción. Una decisión administrativa que no se condice con la ley”. Esto es lo que significa, para un alto funcionario del nivel central del Servicio de Impuestos Internos (SII), el nuevo oficio del organismo. Solo 20 personas recibieron de manera directa la nueva instrucción al interior del organismo. Eso hasta ahora.

El Mostrador tuvo acceso en exclusiva al oficio reservado N° 227 que el pasado 16 de junio fue enviado por el subdirector jurídico del organismo, Bernardo Lara, a los directores regionales del SII y al director de Grandes Contribuyentes. El documento “instruye acerca del criterio para el envío de antecedentes al Sr. Director a los efectos del ejercicio de la facultad prevista en el artículo 162 del Código Tributario”. Esto se refiere a la facultad exclusiva que tiene el SII para ejercer la acción penal.

En cuatro puntos, el subdirector jurídico Bernardo Lara –quien aparece en las memorias de la fundación Dialoga de Michelle Bachelet y que se ha caracterizado por limitar las querellas del organismo– explica que “el director podrá discrecionalmente interponer la respectiva denuncia o querella o enviar los antecedentes al director regional para que persiga la aplicación de la multa que correspondiere a través del procedimiento administrativo”. Y agrega que “la resolución del Sr. Director respecto de los antecedentes que se someten a su consideración, tienen como presupuesto necesario que tanto la acción penal como la acción infraccional tributaria se encuentren vigentes, esto es, que no estén prescritas”.

Hasta ahí todo normal. Lo particular, según trabajadores del organismo que conocieron el documento, es que Bernardo Lara en el punto cuatro establece que “a fin de resguardar el interés fiscal, se hace presente que los informes de recopilación de antecedentes, deberán excluir todas las eventuales infracciones respecto de las cuales se encuentre cumplido el plazo previsto en el inciso final del artículo 200 del Código Tributario”. Es decir, no se va a enviar la recopilación de antecedentes al director nacional cuando la vía administrativa esté prescrita (3 años), pese a que la prescripción penal es de cinco años y a veces, dependiendo del tipo y gravedad del delito, de hasta 10 años.

Con esta medida se estaría priorizando la prescripción administrativa por sobre la penal, olvidándose de forma arbitraria de los hechos que podrían ser delitos y que no llegarían al director al estar administrativamente fuera de plazo.

Un nuevo escenario respecto al ejercicio de la acción penal que para el ex jefe jurídico del Servicio de Impuestos Internos, Cristián Vargas, quien fuera sacado del organismo cuando se empezaron a abrir las causas judiciales de financiamiento irregular de campañas, se están excediendo respecto de las atribuciones legales de la Dirección del SII.

“Esto es ilegal, porque el plazo de prescripción de los delitos es mayor que el plazo de prescripción de las infracciones administrativas. El director del SII tiene la facultad de no que ejercer acción penal, desde luego; pero el no ejercicio de la facultad debe ser fundada, es decir, no puede arbitrariamente el SII no querellarse o no denunciar cuando ha tomado conocimiento de la comisión de delitos, en forma infundada. Tiene que expresar las razones o motivos que fundamenten su decisión de no ejercer acción penal en el acto administrativo en que la manifiesta”, asegura Vargas.

El abogado añade que, con una medida de este tipo, “se infringe la Ley Orgánica Constitucional de Bases Generales de la Administración del Estado, ya que sería una atribución que no contempla la ley”.

Además, el ex subdirector jurídico cree que esta instrucción es decirles a los responsables que no den conocimiento de eventuales delitos, lo que sería una falta grave de los funcionarios, sancionada en los códigos Tributario y Penal. “Esto podría desembocar en un encubrimiento de delitos tributarios porque, conociéndose la perpetración de delitos, no se presentaría denuncia o querella correspondiente, basado en una causal que la ley no contempla”, afirma Vargas.

Para la ex jefa de la oficina de litigación penal del servicio, Marisa Navarrete, esta medida es arbitraria y atenta contra la facultad que le otorgó la ley al SII. “Me parece, por decir lo menos, escandaloso el oficio. Es una instrucción abiertamente ilegal. El subdirector no puede renunciar anticipadamente a la acción penal, que es lo que hace el oficio, pues les dice a los fiscalizadores que, si ya pasaron 3 años desde la infracción, no haga nada, no investigue si existe o no delito tributario. O sea, es el más absoluto desprecio de la facultad que le dio la ley. Parece que es evidente que ya no debiera estar en manos del SII el ejercicio de la acción penal”, asegura la abogada.

Oficio reservado vs. platas políticas

Respecto a eventuales investigaciones de connotación pública, como los casos Penta, SQM, Corpesca o indagatorias similares, el oficio 227 al que tuvo acceso este medio, plantea que la instrucción será diferente, ya que “excepcionalmente podrán remitirse los antecedentes respectivos, en aquellos casos en que la particular gravedad de los hechos o la alta connotación nacional o regional de los mismos justifiquen plantear directamente al Sr. Director el mérito y conveniencia de ejercer únicamente la acción penal, en cuyo caso deberá estarse a la prescripción de esta última, aún cuando se encuentre cumplido el plazo referido (administrativa de 3 años)”

Es decir, marcaría una diferencia con los casos emblemáticos. Para el ex subdirector jurídico del SII, Cristián Vargas, este oficio de todas formas “puede tener implicancia en los casos de delitos tributarios relacionados con el financiamiento ilegal de la política. Si bien la instrucción excepciona los casos de ‘connotación nacional o regional’, no señala un criterio para determinar esa connotación a que se refiere. Quedaría entregado a la subjetividad. De esta manera, se confirma que en esta materia el organismo no está actuando con criterios técnicos”, plantea el profesional.

Diagnóstico similar para el abogado querellante en casos de financiamiento irregular, Carlos Hidalgo, que cree que el oficio reservado “elimina en términos generales y abstractos una prescripción establecida por el Código Tributario a través de un simple oficio de la autoridad de turno. Esto es algo que no extraña, ya que debemos recordar que quien firma este oficio, Bernardo Lara, creó y validó hace años que se delegarán las funciones de juez tributario, que la ley le confería expresamente a los Directores Regionales del Servicio, a otros funcionarios de menor jerarquía, lo que finalmente fue considerado como inconstitucional, dando pie a la anulación de miles de procesos tributarios, con un grave perjuicio fiscal», afirma.

La visión de Impuestos Internos

Varios trabajadores del Servicio de Impuestos Internos han quedado sorprendidos con este instructivo y sostienen que con esto “se está condonando el dolo anticipadamente a los infractores y delincuentes, ya que se le ordena al funcionario regional no denunciar hechos delictuales que aún no prescriben penalmente”.

Al inicio de este artículo, un alto funcionario del SII que no quiso dar a conocer su nombre, se refiere al panorama de este oficio reservado y añade que no descarta dobles intenciones con este documento.

[cita tipo=»destaque»]Bernardo Lara en el punto cuatro establece que “a fin de resguardar el interés fiscal, se hace presente que los informes de recopilación de antecedentes, deberán excluir todas las eventuales infracciones respecto de las cuales se encuentre cumplido el plazo previsto en el inciso final del artículo 200 del Código Tributario”. Es decir, no se va a enviar la recopilación de antecedentes al director nacional cuando la vía administrativa esté prescrita (3 años), pese a que la prescripción penal es de cinco años y a veces, dependiendo del tipo y gravedad del delito, de hasta 10 años.[/cita]

“No sé por qué ni para quién se hizo esto, pero es curioso que, justo cuando venimos saliendo de investigaciones judiciales y entrando a un año netamente electoral, se concreten estos oficios que no todos conocen. Espero que el director y sobre todo el subdirector den sus fundamentos para esto”, señala.

Algunas autoridades del organismo fiscalizador manifiestan que se ha hecho una errónea lectura de este oficio reservado, defendiendo la instrucción.

Consultado formalmente por este documento y las críticas a dicha iniciativa de ex autoridades, el Servicio de Impuestos Internos respondió a través de un comunicado en donde, en seis puntos, asegura que el oficio 227 se concretó para que se apure el proceso de decisión con todas las alternativas de persecución vigentes, entregando al director casos en los cuales realmente pueda optar entre querella o sanción pecuniaria.

El organismo además dice que hay un énfasis respecto a las causas de connotación regional o nacional, donde habrá una excepción, ya que deberán “remitirse los antecedentes respectivos”. Y, en el último punto de la minuta de respuestas que envió por correo electrónico, el SII asegura que “en modo alguno se pretende evitar, ni menos ocultar, información de eventuales delitos en la recopilación de antecedentes, pasado el plazo legal de tres años».

Y concluye, agregando lo siguiente: «Por el contrario, se establece un procedimiento que hace más eficiente la sanción administrativa y que considera el cauce judicial en los casos que corresponda, instruyendo precisamente que se excluyan de los informes de recopilación de antecedentes las infracciones ya prescritas, entregando eso sí toda la información respecto de aquellas infracciones que se encuentran dentro del plazo legal, para asegurar su sanción”.