Créditos: BBC

Créditos: BBC

Qué es el interés compuesto, la “bola de nieve” matemática que aprovechan los superricos

Si te ofrecieran elegir entre un pago en efectivo inmediato de un millón de dólares o un centavo mágico que se duplica todos los días durante 30 días, ¿cuál escogerías? Dado que leíste la pregunta en el marco de este artículo, probablemente sospechas que la respuesta no debe ser tan obvia. Pero si te hicieran esa oferta de la nada, ¿no te tentaría más el millón de dólares que un centavo, por mágico que fuera?

Si te ofrecieran elegir entre un pago en efectivo inmediato de un millón de dólares o un centavo mágico que se duplica todos los días durante 30 días, ¿cuál escogerías?

Dado que leíste la pregunta en el marco de este artículo, probablemente sospechas que la respuesta no debe ser tan obvia. Pero si te hicieran esa oferta de la nada, ¿no te tentaría más el millón de dólares que un centavo, por mágico que fuera?

Al fin y al cabo, aunque al otro día se duplique, sólo se convertirá en 2 centavos.

Sólo que habría que calcular qué ocurrirá al cabo de esos 30 días… y es sorprendente: para entonces tendrás más de US$5 millones.

Una cifra que te deja boquiabierto, e incrédulo, así que, si eres como yo (si no, sáltate las siguientes 4 líneas), sacas lápiz, papel y calculadora y…

- 1x2=2x2=4x2=8x2=16x2=32x2=64x2=128x2=256x2=512x2=1.024… van 10.

- Sigamos: 1.024x2=2.048x2=4.096x2=8.192x2=16.384x2=32.768x2=65.536x2=131.072x2=262.144x2=524288x2=1.048.576 y faltan 10 más…

- 1.048.576x2=2.097.152x2=4.194.304x2=8.338.608x2=16.777.7216x2=33.554.432x2=67.108.864x2=134.217.728x2=268.435.456x2=536.870.912

¡Efectivamente, US¢536.870.912, o US$5.368.709 y 12¢ en 30 días!

FUENTE DE LA IMAGEN,GETTY IMAGES

No en vano el concepto a menudo se describe como una bola de nieve deslizándose cuesta abajo, aumentando en tamaño y aceleración.

Una descripción que hace eco del título de la biografía autorizada del multimillonario y mítico inversor Warren Buffett “La bola de nieve”, quien famosamente dijo en el programa “The David Rubenstein Show” de Bloomberg: “Mi vida ha sido producto del interés compuesto”.

Y él es apenas uno de los superricos que a lo largo de la historia se han beneficiado significativamente de él.

Todo indica que vale la pena entenderlo mejor, así que tratemos de hacerlo.

El cielo y el infierno

La buena noticia es que, como viste con el ejemplo de la moneda que se duplica, esta varita no requiere mucho más que aritmética elemental para adivinar cuál será el resultado de su magia.

Aunque sí es laboriosa.

Por siglos se han desarrollando técnicas para producir estimaciones más o menos precisas para ayudar a predecir ese futuro, desde tablas publicadas apenas llegó la imprenta hasta ecuaciones, que pueden llegar a parecer complejas.

FUENTE DE LA IMAGEN,GETTY IMAGES

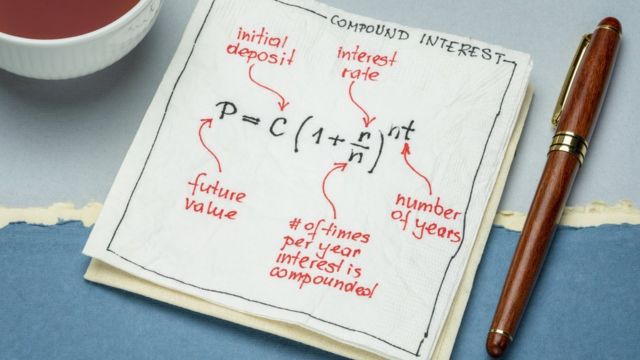

Según Investopedia, “el interés compuesto simplemente significa que el interés asociado con una cuenta bancaria, un préstamo o una inversión aumenta exponencialmente, en lugar de linealmente, con el tiempo”.

Lo que quizás sea difícil de comprender es lo del crecimiento exponencial o compuesto.

Pero comprenderlo puede traerle riquezas a los afortunados que pueden ahorrar e invertir, o ayudarle a los no tan afortunados a esquivar algunos perjuicios.

Y es que el milagro de la capitalización es un arma de doble filo.

¿Por qué? Mira este ejemplo (de varios que seguirán):

Si inviertes o tomas prestada una suma de dinero al 10% y no la retiras o la pagas por 5 años, multiplicarás tu riqueza o tu deuda por 1,6 veces.

Si haces lo mismo a la misma tasa durante 10 veces más tiempo, no multiplicarás tu riqueza o tu deuda por 16.

Las multiplicarás por más de 117.

Ilustrando

El concepto de interés compuesto es que el interés se vuelve a agregar a la suma principal y luego se gana interés sobre ese interés agregado durante el próximo período de capitalización.

FUENTE DE LA IMAGEN,GETTY IMAGES

Entonces, por ejemplo, si inviertes US$100 con una tasa de interés del 5%, al final del primer año tendrás US$105.

Hasta ahí vamos como con el interés simple.

La diferencia se notará en el segundo año, pues con el compuesto, ganarás intereses no sólo sobre el capital de US$100 sino también sobre los US$5 de intereses del año anterior.

De manera que, en vez de volver a recibir otros US$5 y tener un total de US$110, recibirás US$5,25 y tendrás US$110,25… y ya aprendimos la lección sobre lo mucho que importa lo que parece poquito.

Ahora, uno de las claves de esta “maravilla” es el tiempo, no sólo porque entre más paciente seas más dinero acumularás, sino porque los momentos marcan grandes diferencias.

Suena un poco poético pero, básicamente, lo que los asesores se esfuerzan por resaltar es la importancia de comenzar a ahorrar temprano.

Piensa en las pensiones.

Si comenzaste a ahorrar a los 25 años y te jubilas a los 65, cada US$100 que ahorraste a los 25 años valdrán más de US$700 a los 65 años (basado en una tasa de interés anual del 5%).

Pero si comenzaste a ahorrar a los 45 años y te retiras a los 65, cada US$100 que ahorraste a los 45 años valdrán US$265 a los 65, que no está mal, pero ¡vaya la diferencia!

Así que, como dicen que dijo el polímata estadounidense Benjamín Franklin, cuyo rostro adorna esos billetes de 100 dólares de los que tanto hemos hablado, “El dinero hace dinero. Y el dinero que hace el dinero, hace dinero”.

Pero no hay que olvidar: ese mismo interés compuesto también multiplica el dinero que le debes a tus tarjetas de crédito o tus préstamos… por eso a veces parece que, por más que pagas, nunca sales del agujero.

Las reglas del juego de la riqueza benefician a quien está al lado correcto de la ecuación.