Usura

Los créditos de consumo son usura pura y dura. Su tasa de interés promedio supera el 30 por ciento real anual y resulta siete veces más elevada que los créditos a empresas o hipotecarios. En el caso de las tarjetas de casas comerciales se eleva a 43 por ciento y las tarjetas de crédito bancarias promedian 47 por ciento real anual. Solo las superan las tarjetas de La Polar ¡con 48 por ciento real anual!

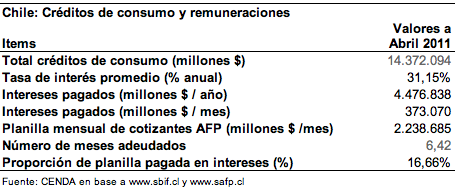

El endeudamiento total de las personas en este tipo de créditos equivale a más de seis veces la planilla mensual de remuneraciones de todos los cotizantes en las AFP. El monto pagado mensualmente en intereses equivale a una sexta parte de la misma.

La mayor parte va a parar a manos de los bancos. Las cooperativas de ahorro y crédito, en cambio, cobran una tasa de interés real ¡inferior a 3 por ciento anual!

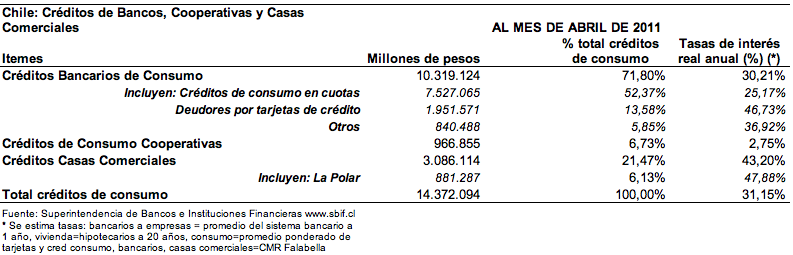

Como se puede observar en el Cuadro 1 que sigue, elaborado por CENDA en base a información de la Superintendencia de Bancos e Instituciones Financieras (SBIF), los créditos bancarios constituyen casi el 95 por ciento de los créditos totales, mientras las tarjetas de casas comerciales representan poco menos del 3 por ciento y el resto corresponde a cooperativas. Como cabría esperar, la mayor parte de los créditos se otorgan a empresas. A abril del 2011 éstos suman casi 48,5 billones de pesos, lo que equivale a poco menos de la mitad del Producto interno Bruto (PIB) y representa cerca del 60 por ciento del total de créditos bancarios, de cooperativas y casas comerciales. Es decir, la mayor parte del crédito es productivo, en el sentido antes mencionado.

Sin embargo, los créditos a personas ya suman poco menos de 35 billones de pesos, equivalen aproximadamente a un tercio del PIB y constituyen cerca del 40 por ciento de los créditos totales. Sin embargo, la mayor parte de los créditos a personas son créditos hipotecarios de vivienda, los que suman poco más de 20 billones de pesos, que equivalen a un quinto del PIB y un cuarto de los créditos totales.

Las tasas de interés de los créditos a empresas e hipotecarios no difieren sustancialmente. Si los primeros se estiman como el promedio de todos los créditos a más de un año y de más de 2,000 Unidades de Fomento (UF), que equivalen a cerca de 44 millones de pesos, su tasa de interés promedio es de 4,12 por ciento anual, muy parecida a la tasa de los créditos hipotecarios de vivienda a más de 20 años plazo, la que alcanza a 4,44 por ciento anual. Todo ello según la información oficial de la SBIF.

Una cosa bien diferente ocurre con los créditos de consumo. En total suman poco menos de 14,4 billones de pesos, que equivale a un 14 por ciento del PIB y a poco más de un sexto de los créditos totales, como se aprecia en el Cuadro 1. La tasa de interés promedio de los mismos, sin embargo, es de 31,15 por ciento anual ¡casi siete veces mayor que los créditos a empresas o hipotecarios!

Como se aprecia en el Cuadro 2, incluyen los créditos de consumo en cuotas y tarjetas de crédito de los bancos, además de los créditos de consumo de cooperativas y las tarjetas de casas comerciales. Los créditos de consumo en cuotas de los bancos representan más de un 52 por ciento del total de créditos de consumo y tienen una tasa de interés promedio de 25,2 por ciento anual. Las tarjetas de crédito bancarias y las tarjetas de casas comerciales, que representan respectivamente un 13,6 por ciento y un 21,5 por ciento de los créditos de consumo, tienen tasas de interés reales anuales ¡de 46,7 por ciento y 43,2 por ciento!

El carácter usurario de estos créditos queda de manifiesto al compararlos con los créditos de consumo de cooperativas, que representan un 6,7 por ciento de este tipo de créditos a personas y ¡tienen una tasa inferior a 3 por ciento anual!

El total de créditos de consumo alcanza a 14,4 billones de pesos, como se ha dicho y su tasa de interés promedio ponderado por cada tipo de crédito asciende a 31,15 por ciento anual. Ello representa un pago intereses de casi 4,5 billones de pesos por año o 373.070 millones de pesos por mes.

De este modo, la suma total de créditos de consumo representa 6, 4 veces la planilla de remuneraciones de cotizantes a las AFP, que suma poco más de 2,2 billones de pesos mensuales según la Superintendencia de Pensiones (SP). Por otro lado, el pago de intereses de créditos de consumo representa exactamente la sexta parte de la planilla mensual de remuneraciones. Ello se muestra en el a continuación.

A estos tipos se les pasó la mano. Está bien que se aprovechen un poco. ¡Pero nunca tanto!

¡Te quedaste corto Willy!