MERCADOS|BLOOMBERG

Crédito: Agencia EFE

MERCADOS|BLOOMBERG

Crédito: Agencia EFE

En la masacre de bonos argentinos, algunos atraen a inversores

Los inversores están eligiendo entre miles de millones de dólares en deuda argentina, parte de la cual se negocia a niveles extremadamente bajos, por debajo de 50 centavos de dólar, en busca de bonos que están siendo injustamente castigados por los problemas del gobierno federal. Están encontrando oportunidades en algunos instrumentos provinciales y municipales que se venden con pequeños descuentos en su valor nominal y ofrecen grandes intereses en un mundo de rendimientos casi nulos.

Mientras Argentina se sume en un infierno para los acreedores, donde los precios de los bonos caen a medida que cada nuevo acontecimiento debilita el espíritu, hay algunos valores que rompen la tendencia.

Los inversores están eligiendo entre miles de millones de dólares en deuda argentina, parte de la cual se negocia a niveles extremadamente bajos, por debajo de 50 centavos de dólar, en busca de bonos que están siendo injustamente castigados por los problemas del gobierno federal. Están encontrando oportunidades en algunos instrumentos provinciales y municipales que se venden con pequeños descuentos en su valor nominal y ofrecen grandes intereses en un mundo de rendimientos casi nulos.

Los bonos de la ciudad de Buenos Aires -que no debe confundirse con la provincia del mismo nombre, que inició un proceso de reestructuración- cotizan casi a la par por la confianza de que los sólidos ingresos fiscales de la capital las mantendrán solventes, pero de todas formas rinden 9,3%. La deuda de la provincia de Neuquén respaldada por ingresos petroleros cotiza a 93 centavos y rinde casi 10%. Y los bonos de Mendoza se encuentran este año entre los de mejor desempeño de Argentina ante las apuestas de que la provincia mantendrá la disciplina fiscal, pero aún rinden un enorme 16% para los inversores dispuestos a arriesgarse.

Oren Barack, director gerente de renta fija de AGP Alliance Global Partners, con sede en Nueva York, dice que los inversores pueden estar perdiendo oportunidades en Argentina al suponer que todos los emisores están tan mal como el soberano. Pero los problemas financieros que obligan al gobierno federal a intentar una reestructuración no afectan por igual a todos los emisores del país, lo que genera ciertos diamantes en bruto que pagan mayores rendimientos de lo que habrían pagado si el prestatario estuviera fuera de Argentina.

Los gobiernos provinciales evitarán una reestructuración “a toda costa”, señaló en una entrevista. Esto se aplica especialmente a aquellos que necesitarán dinero para desarrollar campos de petróleo y gas, y a aquellos con niveles de deuda relativamente bajos y vencimientos en unos pocos años, sostuvo.

Las autoridades provinciales se apresuraron a ingresar a los mercados financieros después de que el expresidente Mauricio Macri levantara los controles de capital en 2015 en medio de un peso estable y tasas globales relativamente bajas, emitiendo desde entonces un total de US$15.000 millones en deuda bajo ley extranjera, según Natalia Etienne, analista de Fitch Ratings. Los inversores se sintieron atraídos por un historial de pagos que era mejor que el del gobierno federal, así como por las expectativas de un auge económico impulsado por las políticas procrecimiento de Macri.

Pero esas predicciones quedaron obsoletas en los últimos años, debido a que la administración de Macri no logró activar el crecimiento que prometió mientras la inflación avanzaba y el desempleo crecía. Una crisis monetaria que ha sido testigo de una pérdida de 70% del valor del peso desde fines de 2017 con el tiempo se transformó en una severa recesión, lo que llevó al peronista Alberto Fernández a ganar las elecciones primarias de agosto.

La sorpresa de agosto hizo tambalear a los inversores, y junto con la disminución de los ingresos fiscales y el aumento en el costo del pago de la deuda en moneda extranjera, llevaron a las autoridades federales a anunciar el año pasado que debían postergar los pagos. Desde entonces, los bonos soberanos han cotizado entre 35 y 50 centavos por dólar, y la mayoría ahora ronda los 45 mientras los acreedores esperan el comienzo de las conversaciones con la administración de Fernández. Los funcionarios también buscan renegociar los términos de la línea de crédito de US$56.000 millones del gobierno con el Fondo Monetario Internacional.

Sin duda, hay bonos regionales y locales entrampados en los mismos problemas que están afectando al gobierno federal. Los inversores recibieron un nuevo recordatorio al respecto el miércoles, cuando funcionarios de la provincia de La Rioja dijeron que no cumplieron esta semana con un plazo para el pago de intereses. Las autoridades dijeron que harían sus “mejores esfuerzos” para obtener el dinero dentro de un período de gracia de 30 días, pero también planean conversaciones de reestructuración con los acreedores. Los bonos cotizan actualmente por debajo de 50 centavos por dólar.

La provincia de Buenos Aires también planea reestructurar después de hacer un último pago de bonos este mes. Cerca de US$250 millones de bonos de Chaco en el extranjero, provincia productora de algodón en el norte de Argentina, cotizan cerca de 45 centavos por dólar.

E incluso los prestatarios en buen estado fiscal son vulnerables a cambios repentinos en la política que pudieran afectar su capacidad de pagar a los acreedores.

Luis Prato, analista económico de Torino Capital, en Nueva York, dice que las provincias más afectadas generalmente tienen un alto porcentaje de su deuda denominada en monedas extranjeras y tienen déficits fiscales.

Los bonos de Chubut respaldados por regalías petroleras cotizan cerca de 71 centavos por dólar, pero las autoridades han dicho que les gustaría renegociar las obligaciones debido a su frágil situación fiscal. De la deuda total de US$855 millones de Chubut, alrededor de 80% corresponde a bonos internacionales, según la presentación de enero.

“Las deudas en dólares se volvieron más caras y complicaron la situación fiscal de estas provincias”, dijo Prato en un correo electrónico.

Deuda grande, problema pequeño

Pero algunas notas respaldadas con regalías de petróleo y gas se consideran más seguras, incluidas algunas emitidas por la provincia de Neuquén y respaldadas por una formación de shale del tamaño de Maryland en el norte de la Patagonia. La buena disciplina fiscal es parte del éxito de Mendoza, y los bonos a 2024 se cotizan a 80 centavos por dólar.

La ciudad de Buenos Aires también está en buena forma, ya que tiene “ingresos tanto en efectivo como impositivos para enfrentar pagos inminentes”, dijo en una entrevista Juan Miguel Salerno, director de inversiones de Compass Group Argentina. Sus notas con vencimiento el próximo año son los bonos de gobierno local más caros de Argentina. La ciudad también tiene una mayor proporción de deuda denominada en pesos.

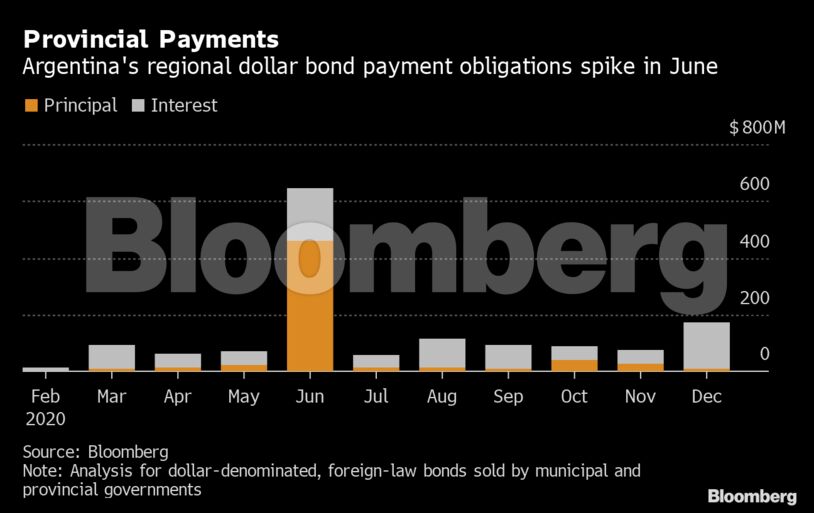

Luz roja

No obstante, las autoridades regionales y locales deben US$1.500 millones en capital y cupones denominados en dólares hasta fin de año, según datos recopilados por Bloomberg.

En un discurso ante el Congreso el 12 de febrero, el ministro de Economía del país, Martín Guzmán, dijo que el gobierno federal estaba trabajando con las provincias para abordar sus posiciones financieras y fiscales.

“Obviamente, hay un problema allí por resolver”, señaló. Está claro que “es insostenible que las provincias se endeuden en moneda extranjera y bajo ley extranjera. Ese es un problema que tenemos que resolver de forma permanente”.