Opinión

Opinión

La marcha contra las AFP y el poder (dormido) de la gente

Ejerciendo ese poder “dormido”, es claro que muchos trabajadores podrían aumentar su ingreso imponible y reducir las utilidades de las AFP, de manera inmediata y sin la necesidad de una reforma. Curiosamente, el cambio de AFP es gratuito y tomaría menos tiempo del que los manifestantes dedicaron en participar en la manifestación del movimiento “No + AFP”.

En una de las manifestaciones más masivas de los últimos años, miles de personas marcharon para expresar su descontento con el sistema de pensiones y especialmente con las AFP. Uno de los motivos de este descontento está relacionado con el hecho de que estas obtienen utilidades que son consideradas “excesivas”.

Paradójicamente, si los afiliados seleccionaran la AFP que mejor desempeña su labor, aumentaría su ingreso líquido y las utilidades de la industria caerían significativamente. De esta manera, lograrían una de las consignas del movimiento “No + AFP”, de manera inmediata y sin necesidad de una reforma.

Utilidades de las AFP

¿Por qué se habla de ganancias excesivas? Desafortunadamente, no hay estudios formales que aborden este tema. Lo mejor que se ha hecho es comparar las rentabilidades de las AFP con las alcanzadas por la industria bancaria, lo cual nos da una idea general del “posible” exceso o, al menos, de la causa del descontento.

En efecto, la rentabilidad sobre patrimonio promedio de las AFP en el período 1998-2015 fue 27,1%, casi el doble del 15,5% alcanzado por la banca en el mismo periodo. Para ilustrar esta cifra, por cada $100 invertidos, la industria de AFP obtiene una ganancia de $27 anuales después de impuestos. Con este ritmo de ganancias, su patrimonio se duplica en menos de cuatro años.

Desde un punto de vista económico, las ganancias elevadas y sostenidas en el tiempo son un síntoma de que el mercado no funciona de manera competitiva. Por esta razón, la competitividad de la industria fue uno de los temas centrales abordados por la Comisión Marcel que dio origen a la reforma de 2008.

Sin embargo, a pesar que se implementó una serie de iniciativas que apuntó en la dirección correcta, su impacto en las utilidades de las AFP fue modesto. La evidencia sugiere que el bajo impacto de estas medidas se debió principalmente a la pasividad de los trabajadores a la hora de seleccionar su AFP.

Entre las razones que podrían explicar la pasividad de los afiliados se encuentran su bajo nivel de conocimiento previsional, la percepción de que las diferencias de comisiones cobradas por las AFP son pequeñas y no justifican el costo de cambiarse, procrastinación (tendencia a postergar decisiones complicadas) o simplemente desinterés.

[cita tipo= «destaque»]Un reflejo del poder “dormido” es el hecho de que, a diciembre de 2015, 77% de los trabajadores se encontraban afiliados a las cuatro AFP más caras de la industria, pagando entre 2,7 y 3,3 veces más de lo que pagarían en la AFP más barata. Una mirada a más de 35 años de funcionamiento del sistema sugiere que una gran parte de estos trabajadores se beneficiarían al cambiarse a alguna de las dos AFP más baratas de la industria.[/cita]

Activos en la marcha pero pasivos en la elección de AFP

Una curiosidad de la manifestación bajo la consigna “No + AFP”, es que las altas utilidades alcanzadas por las AFP está –y por muchos años ha estado– en las manos de los trabajadores. Para ilustrar este punto es necesario entender los servicios que entregan las AFP y el precio que los cotizantes pagan por estos.

Por una parte, el servicio de las AFP incluye la recaudación de ahorros previsionales, la gestión de cuentas de ahorro previsional, la contratación de seguro de invalidez y sobrevivencia, y la inversión de los ahorros previsionales de sus afiliados. A cambio de estos servicios, las AFP cobran una comisión que se expresa como porcentaje del ingreso del cotizante. En este contexto, un trabajador debería seleccionar la AFP que tiene la mayor capacidad para rentabilizar sus ahorros previsionales, le entregue el mejor servicio y que por esto le cobre la menor comisión (precio) del mercado.

Si una AFP cobra más que sus competidores, uno esperaría que la diferencia de precios se justifique con mayores rentabilidades en los fondos de pensiones o una mejor calidad de servicio. Sin embargo, las cifras sugieren que muchos afiliados no están tomando la mejor opción disponible y, por lo tanto, su pasividad es uno de los principales responsables de las ganancias “excesivas” que alimentan su descontento.

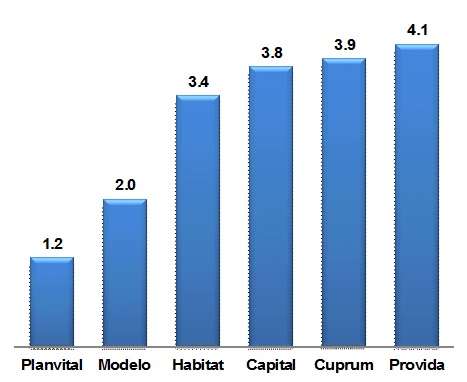

Comisiones: grandes diferencias en precios

Iniciamos el análisis con una comparación de las comisiones, que representan más del 80% de los ingresos de la industria de las AFP.

La Tabla 1 muestra las comisiones vigentes en los últimos dos años. Se aprecia que tres AFP (Provida, Cuprum y Capital) han cobrado más de tres veces el valor de la comisión cobrada por la AFP más barata (Planvital). La Figura 1 muestra que la magnitud de estas diferencias es económicamente relevante.

En efecto, en los últimos 12 meses, un trabajador que cotizó en las tres AFP más caras pagó el equivalente al ingreso que obtiene en cuatro días de trabajo. Por su parte, los trabajadores afiliados a la AFP más barata solo pagaron el equivalente a 1,2 días. En vista de las abultadas diferencias en las comisiones cobradas por las distintas AFP, cabe preguntarse si estas se explican por diferencias en su capacidad para rentabilizar los ahorros de los afiliados y la calidad de servicio.

Tabla 1

Comisiones cobradas por las AFP, expresadas como % del ingreso imponible

| Provida |

1,54% |

| Cuprum |

1,48% |

| Capital |

1,44% |

| Habitat |

1,27% |

| Modelo |

0,77% |

| Planvital |

0,47% |

Fuente: Elaboración propia con datos de la Superintendencia de Pensiones.

Figura 1

Comisiones anuales expresadas en días de trabajo anual

Fuente: Elaboración propia con datos de la Superintendencia de Pensiones. Los cálculos asumen una persona que trabaja 22 días por mes, cotiza por doce meses y tiene un nivel de ingreso inferior al tope imponible.

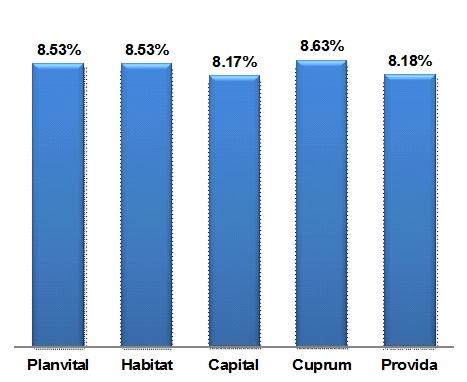

¿AFP más caras entregan mayores rentabilidades en los fondos de pensiones?

Aparentemente no. A modo de ejemplo, la Figura 2 muestra las rentabilidades del Fondo C a 35 años de la creación del sistema de capitalización individual. Se aprecia que las rentabilidades promedio del fondo C de las distintas AFP estuvieron entre 8,17% y 8,63% anual.

En un estudio que estoy desarrollando con dos estudiantes de la Universidad Alberto Hurtado, los resultados muestran que esta conclusión se mantiene en distintos periodos y para todos los fondos disponibles. Una implicancia directa de esta conclusión es que los afiliados que no aprecian diferencias en la calidad de servicio de las distintas AFP, deberían estar afiliados a la más barata.

Figura 2

Rentabilidades del Fondo de Pensiones

(julio 1981- diciembre 2015)

Fuente: Superintendencia de Pensiones.

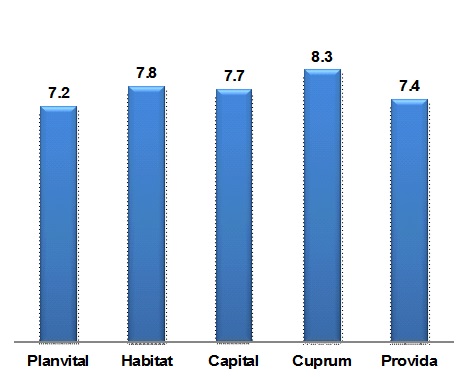

Calidad de servicio

La valoración de la calidad de servicio por parte de los trabajadores es subjetiva. Esta depende de los atributos que el trabajador considera relevantes y su apreciación respecto a la calidad que ofrece cada AFP. Por ejemplo, los afiliados que se encuentran lejos de la edad de jubilación podrían tener una menor valoración por la eficiencia en el trámite de pensiones.

Del mismo modo, afiliados con empleadores que pagan puntualmente las cotizaciones previsionales, podrían tener una menor valoración por la eficiencia en la recaudación de la AFP. Por esta razón, es difícil comparar el valor de la calidad de servicio entre afiliados.

A modo de referencia, la Figura 3 muestra el valor promedio del Índice de Calidad de Servicio de las AFP elaborado por la Superintendencia de Pensiones sobre la base de más de 70 indicadores. Se observa que en el periodo 2006-2014, el valor promedio del índice fluctuó entre 7.2 y 8.3 puntos en una escala de 1 a 10 puntos. Al igual que en el caso de las rentabilidades, es difícil justificar las diferencias en comisiones actuales con las diferencias en la calidad de servicio que revelan estos índices.

Figura 3

Índice de Calidad de Servicio (2006 – 2014)

Fuente: Superintendencia de Pensiones.

El poder “dormido” de la gente

Un reflejo del poder “dormido” es el hecho de que, a diciembre de 2015, 77% de los trabajadores se encontraban afiliados a las cuatro AFP más caras de la industria, pagando entre 2,7 y 3,3 veces más de lo que pagarían en la AFP más barata. Una mirada a más de 35 años de funcionamiento del sistema sugiere que una gran parte de estos trabajadores se beneficiarían al cambiarse a alguna de las dos AFP más baratas de la industria.

Ejerciendo ese poder “dormido”, es claro que muchos trabajadores podrían aumentar su ingreso imponible y reducir las utilidades de las AFP, de manera inmediata y sin la necesidad de una reforma. Curiosamente, el cambio de AFP es gratuito y tomaría menos tiempo del que los manifestantes dedicaron en participar en la manifestación del movimiento “No + AFP”.

- El contenido vertido en esta columna de opinión es de exclusiva responsabilidad de su autor, y no refleja necesariamente la línea editorial ni postura de El Mostrador.