Opinión

Opinión

AFP: la radiografía de una industria en el ojo en la tormenta

En cuanto a la gestión de los activos, una comparación con los índices de mercado muestra un rendimiento muy decente. También ahí, los siete gestores de activos chilenos tienen rendimientos muy correlacionados en el tiempo. Se trata de una característica estructural de la industria, porque la política de inversión se rige por un marco normativo estricto. Se debe además al comportamiento gregario, bien documentado, de los gestores de fondos. Podemos suponer que el equipo del Banco Central que gestiona los fondos soberanos de Chile tiene un historial comparable. Aquí y allá, los gestores son buenos profesionales.

Por delegación de función pública, las siete AFP tienen la responsabilidad de administrar las cuentas individuales de retiro y gestionar los activos de estas cuentas. Nada más, nada menos. No son responsables, por ejemplo, del nivel y “densidad” de las cotizaciones o de la edad de retiro, parámetros que obviamente inciden en el bajo nivel de las pensiones. Es útil recordar esto en el debate muy polarizado que prevalece hoy en Chile sobre las pensiones.

Las únicas dos preguntas que les conciernen son, por tanto, si prestan correctamente el servicio delegado y la respuesta es sí y si lo hacen al mejor precio, ante lo cual la respuesta es muy probablemente no. Si no lo hacen al mejor precio, cabe señalar, no pueden eximirse totalmente de toda responsabilidad por el bajo monto de las pensiones. Veamos eso.

Un servicio correctamente prestado

Por la administración de las cuentas, no hay nada que decir. El servicio se presta y se prestó bien durante el stress de los retiros. La industria lo convierte en un argumento sobre la calidad de su servicio. La organización en forma competitiva de la industria de las AFP puede explicar esta eficiencia, pero también puede resultar de la calidad de los sistemas informáticos modernos. El SII es igual de eficaz en la gestión de los impuestos, aunque sea inmune a cualquier competencia. ¿Quién propondría que la recaudación de impuestos (tan obligatorios como las cotizaciones) fuera realizada por siete entidades privadas en competencia entre sí? En el mejor de los casos, sólo multiplicaría los costos.

En cuanto a la gestión de los activos, una comparación con los índices de mercado muestra un rendimiento muy decente. También ahí, los siete gestores de activos chilenos tienen rendimientos muy correlacionados en el tiempo. Se trata de una característica estructural de la industria, porque la política de inversión se rige por un marco normativo estricto. Se debe además al comportamiento gregario, bien documentado, de los gestores de fondos. Podemos suponer que el equipo del Banco Central que gestiona los fondos soberanos de Chile tiene un historial comparable. Aquí y allá, los gestores son buenos profesionales.

Con una alta rentabilidad

En 2022, la comisión promedio que recibieron las AFP por la administración y la gestión de los fondos de cada afiliado fue de 1,29% de la renta imponible. Esto da un ingreso total de casi U$ 1,2 billones. Medida como porcentaje de los fondos administrados, un indicador más común en la industria, la comisión fue en 2022 de 0,65%. ¿Es alta? ¿baja? Hay que saber que, en general, a las administradoras de fondos les va muy bien en todo el mundo, por una razón que explicaremos más adelante, y es que la competencia en los sectores financieros suele no jugar bien su papel de reducir costos y márgenes.

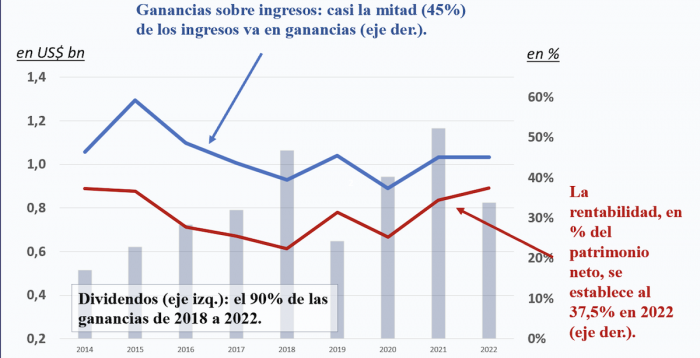

Un buen criterio para juzgar esta comisión es el nivel de la rentabilidad que se permite obtener. De los estados financieros de la industria que publica la Superintendencia de Pensiones, debemos concluir que ella es simplemente… espectacular, como lo muestra el gráfico que encabeza esta columna. El margen sobre los ingresos totales (curva azul) ahora fluctúa en promedio alrededor del 45%; la rentabilidad sobre el patrimonio neto (excluyendo los intangibles como se hace clásicamente) ronda el 30% e incluso alcanza el 37,5% en 2022. En tres años se puede recuperar el capital. Uno de cada dos pesos pagados en comisiones van en utilidad de la AFP.

El gráfico muestra también (en naranjo) el monto de dividendos distribuidos a los accionistas de la AFP. El pay-out ratio, proporción de las ganancias que es distribuida, alcanza desde hace cinco años el 90%, un índice más de fuerte rentabilidad, ya que las empresas no necesitan esta plata para sus inversiones. Las sumas en juego son considerables. Durante el periodo 2014-22, las AFP recibieron U$ 10 billones en ingresos ordinarios y sus accionistas, casi todos no chilenos, U$ 4 billones en dividendos.

Una alta rentabilidad del capital se justifica cuando el riesgo para el accionista es elevado. Pero, ¿dónde está el riesgo financiero para una actividad de función pública como la AFP? Los “clientes” están cautivos colectivamente, los fondos son estables y los costos son conocidos. También buenas y malas decisiones de gestión recaen esencialmente sobre el cliente, no sobre el gestor y sus accionistas. De hecho, cuando se creó el sistema de pensiones en 1980, el regulador insistió en alinear los intereses entre las AFP y sus afiliados, imponiendo skin in the game a las AFP, como dicen los ingleses. Esto se logró a través del mecanismo de encaje. Las AFP tienen que invertir parte de su propia plata hasta el 1% de los fondos que gestionan y en los mismos activos en que invierten los ahorros de sus afiliados. Eso representa aproximadamente la mitad de su patrimonio neto y la rentabilidad del encaje hace 7% del ingreso total los tres últimos años. Pero la disciplina introducida sigue siendo débil: la AFP paga un costo de mercado para financiar el encaje y recibe en cambio un rendimiento de mercado de esta inversión. Esto sólo reduce visualmente el rendimiento del patrimonio neto, que sería aún más alto sin el encaje. No cambia las reglas de la competencia.

¿Y si la rentabilidad volviera a la normalidad?

¿Qué pasaría si todas las AFP adoptaran la tasa de comisión de la más baja de todas, la de Modelo; es decir, el 0,58%, en lugar del 1,29%, promedio del mercado? (Tengan por seguro que, a pesar de esta baja comisión, a Modelo le va bien, con un margen del 38% sobre sus ingresos en 2022 y pagando dividendos por U$ 47m; es decir, el 53% de sus comisiones recibidas).

El afiliado, en lugar de cotizar en promedio el 11,29% (10% + 1,29%) de su salario para su pensión pagará el 10,58%. Reduciría en un 6,3% su cotización por el mismo servicio o, a cotización igual, incrementaría en un 6,2% su pensión futura.

También, son altos los costos de gestión

Obviamente, esto obligaría a las demás AFP a un esfuerzo importante de productividad. Es probable que pudieran haberlo hecho antes, ya que una rentabilidad muy generosa no anima a gestionar lo mejor posible sus costos.

Existe un debate entre los economistas sobre la importancia de las economías de escala en la gestión de fondos. La asociación AFP niega rotundamente su presencia. Pero, si fuera así, no se entendería el temor a que esta industria caiga en manos de nuevos monopolios (Blackrock, Vanguard, Amundi, Allianz, etc.), aprovechando al máximo las economías de escala. Sobre este tema, vease este artículo de dos abogados de Harvard Law School.

Para la administración de cuentas, un software de gestión puede ocuparse con la misma facilidad de 500.000 afiliados o un millón, un gestor compra tan fácilmente U$ 500 millón o U$ 1 billón en bonos del Tesoro. La gestión de los activos extranjeros (cerca de la mitad de los fondos) no está a cargo de los equipos de las AFP, sino que se subcontrata a operadores extranjeros. Las AFP se conforman con una tasa de comisión media del 0,27% de los activos gestionados, homogéneo al 0,65% que cobran a sus afiliados. Sería probablemente menor si la negociación se realizara en bloque y no AFP por AFP.

La caza de “clientes” requiere una gran fuerza de venta. Por ejemplo, Cuprum cuenta con 660 vendedores de una plantilla de mil 304 empleados. ¿Por qué tantos? Es un juego de suma cero, porque cualquier cliente captado por una AFP se sale de otra. Estos costos de venta alcanzan el 15% de los costos de explotación, incluso si muestran una tendencia a la baja en los últimos años.

El cuadro siguiente compara el número total de empleados de las AFP con el del fondo CalSTRS, que gestiona las pensiones de los profesores de California, sin fines de lucro, por cierto. Este último gestiona casi el doble de fondos con seis veces menos empleados. El mayor número de afiliados no puede explicar por sí solo tal diferencia.

¿Por qué la competencia no reduce las ganancias?

Modelo es una de las dos AFP, junto con UNO, de propiedad chilena. Tenía una cuota de mercado del 8% en 2022, la segunda más pequeña del sector, frente a UNO. Al ver caer esta cuota desde varios años, Modelo tomó en octubre de 2021 la decisión de recortar drásticamente su tasa de comisión del 0,79% al 0,58%, con el fin de convertirse en la más barata del mercado. Aprovechaba así de una normativa por la que cada nuevo afiliado del sistema está obligado a colocar sus ahorros en la AFP más barata y a mantenerlos allí durante al menos 24 meses, esperando que por inercia se quede más tiempo.

Tal baja es enorme: -25%. Sin embargo los ingresos han subido un 14% desde esta decisión, lo que significa que la captación de afiliados ha más que compensado la pérdida de comisión unitaria, mientras los beneficios se han mantenido más o menos al mismo nivel hasta la fecha.

¿Significa esto que la estrategia de bajar los precios es ganadora? No, claro. Solo vale porque Modelo es un actor pequeño. Este gesto apenas ha preocupado a los grandes, que no bajaron sus propias tarifas. Si fuera más grande tal estrategia sería suicida, ya que la captación de nuevos “clientes” habría sido proporcionalmente menor. Al nivel del mercado, un recorte de tasas solo sería una pérdida a secas. Por eso las AFP logran evitarlo. Es mejor sacrificar su plata en el esfuerzo comercial que en precios más bajos. Los afiliados no son muy sensibles a estos y, en cualquier caso, son cautivos colectivamente.

Aquí es donde radica el error de diseño de la industria: no es multiplicando el número de operadores competidores, además de los costos asociados, que impedimos que cobren rentas injustificadas. Como decía Adam Smith, “a los propietarios de campos [tan fértiles], como a todos los demás hombres, les gusta cosechar donde nunca han sembrado”.

Las vías de reforma están más allá del alcance de este artículo. Muchas ya están sobre la mesa en el Congreso. La influente asociación de AFP presentó recientemente a la Cámara de Diputados sus cinco propuestas de reforma. Todas son de asuntos, muy respectables, como la edad de jubilación o la organización de la solidaridad, pero que no tienen nada que ver con su gestión, y ninguna toca su propio funcionamiento. Si las AFP son poco amadas, es también porque se niegan a mirar sus propias disfunciones.

- El contenido vertido en esta columna de opinión es de exclusiva responsabilidad de su autor, y no refleja necesariamente la línea editorial ni postura de El Mostrador.