Opinión

Opinión

Las AFP: el peor sistema de capitalización individual que pudo inventarse

El caso es, apreciado lector, que todos los afiliados que no llegan a los 35 años de cotizaciones, todos lo que jubilan anticipadamente, se ven perjudicados de manera drástica por el sistema vigente, afectados por rentabilidades exiguas y comisiones leoninas. Las mujeres, por ejemplo, por el solo hecho de jubilar más temprano, obtienen menores rentabilidades y pagan mayores comisiones. Y los enfermos, los accidentados, los herederos de los pensionados fallecidos tempranamente.

Le propongo, estimado lector, que nos saltemos el caldo y vayamos altiro a la presa. El vigente sistema de pensiones, el llamado “sistema de capitalización individual”, ese “extraordinario modelo de exportación” del que algunos próceres neoliberales incluso se vanaglorian, es un monstruoso fraude.

Y no lo es por las pensiones que genera, que son pésimas, sino por su misma concepción ―está diseñado ex profeso para favorecer en forma indebida a las AFP en perjuicio de sus afiliados― y por la manera en que se mantiene vigente ―se sostiene exclusivamente sobre la base de desinformación y difusión de verdades a medias y falsedades― .

Agréguele a eso que es un sistema brutalmente inequitativo, excesivamente caro, poco rentable, poco transparente (por no decir opaco y tenebroso) y, como guinda de la torta, que acrecienta día a día la desigualdad que existe en nuestra sociedad, y tendrá el panorama completo. El sistema vigente es, de hecho, el peor sistema de capitalización individual que pudo inventarse, el más malo de todos, y pretendo comprobárselo, sin espacio para dudas, en los siguientes párrafos.

Un sistema diseñado para favorecer en forma indebida a los AFP en perjuicio de sus afiliados

La evidencia empírica indica que el sistema vigente de pensiones fue diseñado (por José Piñera y sus secuaces), me atrevería a decir de manera consciente, para favorecer a las AFP en perjuicio de sus afiliados. ¿Cómo? Mediante la aberrante e injustificable forma en que estas cobran sus comisiones de administración.

Las comisiones de las AFP, como usted sabe, no se pagan en relación al fondo que ellas nos administran ―como debiera ser, ya que ese es el servicio que nos está prestando la AFP: administrar el fondo previsional― sino como parte de cada cotización que efectuamos. Por ejemplo, si usted tiene una renta imponible de $ 500.000 y está afiliado a Provida, su cotización total ascenderá a $ 57.700, pero solo $50.000 irán a su fondo y el saldo, los $ 7.700, irá directamente a la caja de la AFP por concepto de comisión.

Si usted se da el trabajo de comparar la mencionada comisión con el monto que se destina al fondo, comprobará que la primera es un porcentaje enorme del segundo. En el caso de Provida, dicho porcentaje es un 13,34% (divida 7.700 por 50.000 y multiplique el resultado por 100 para obtenerlo). ¡Un 13,34%! A primera vista una comisión brutal, absolutamente desmedida.

Si usted pregunta por qué es tan alta, los voceros de las AFP le contestarán que ello es así porque lo que usted está pagando con dicha comisión es la administración de su cotización (para ellos, la cotización es solo lo que va a parar al fondo) en forma anticipada hasta que usted jubile, ¡35 años más tarde!

Los citados voceros agregarán, además, que aunque tal porcentaje parezca elevado no lo es, ya que equivale ―según alguna prestigiada institución internacional que hizo no sé qué estudio― solo a un 0,6% anual, lo que lo sitúa entre los más bajos del mundo.

Ese aserto es completamente falso. Es una mentira del tamaño de un trasatlántico. La institución que hizo el estudio mencionado debería pedir disculpas, retirarlo de inmediato de circulación y esconderlo para que nadie lo lea nunca más. Porque para que dos sistemas sean equivalentes, como se sabe desde el origen de los tiempos, sus resultados deben ser los mismos. Dicho en otras palabras, para que el actual sistema fuese equivalente a uno donde se cobra una comisión del 0,6% anual (0,05% mensual), los fondos acumulados por el afiliado en su cuenta individual deberían ser iguales en ambas alternativas.

Como muy bien enseña José Piñera, en su nueva faceta de iluminado y omnisciente predicador, la verdad plena está en las cifras. Son ellas las que, a la hora de los quiubos, priman en la evaluación de los sistemas. Todo lo demás, como aporta sabiamente Joaquín Lavín, es música (o, como ilustra didácticamente Ena Von Baer, vale callampa). Veamos, pues, las cifras.

Observe el siguiente cuadro, donde se comparan los resultados que habría obtenido en distintas etapas de su ahorro, a igual cotización, un afiliado de Provida que hubiese aportado 1 (una) UF mensual al fondo C, en el sistema actual y en uno donde la comisión de administración fuese de un 0,6% anual (0,05% mensual) sobre el monto administrado. Dichos resultados han sido calculados sobre la base de la información oficial de rentabilidades mensuales y comisiones de AFP publicada en el sitio web de la Superintendencia de Pensiones. Las cifras están presentadas en UF.

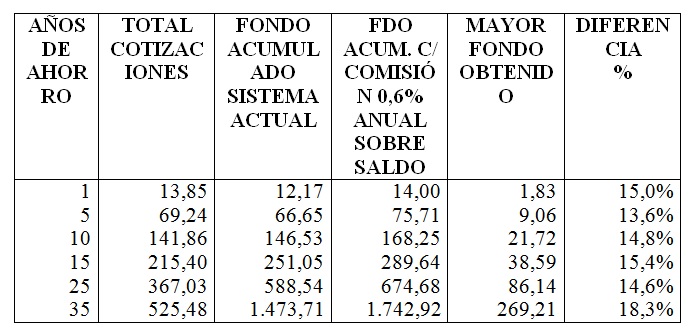

Le explico el cuadro para que pueda digerir el resultado. Si en lugar del actual sistema hubiésemos tenido uno donde se pagase una comisión de un 0,6% anual (0,05% mensual) sobre el fondo administrado, a igual cotización, un afiliado de Provida que aportó en el sistema actual una UF mensual al fondo C durante los últimos 5 años, habría acumulado UF 9,06 más de fondo; UF 21,72 en los últimos 10 años; y nada menos que UF 269,21 durante los últimos 35 años. Considerando la UF del 31 de agosto, en este último caso habría ganado $ 7.055.752 más que con el sistema actual.

¡7.055.752 de mayor fondo! ¿Se da cuenta? Nada menos que un 18,3% de su saldo actual. Eso perdió el afiliado del ejemplo, debido a un sistema expropiatorio impuesto por la dictadura militar y validado por los sucesivos gobiernos democráticos que lo heredaron y han hecho todo lo posible por mantenerlo. ¿Sistemas equivalentes? ¿Estudios realizados por entidades internacionales serias? ¡Pero, por favor!

¿Por qué ocurre eso? Por una razón muy simple: como en el sistema vigente las comisiones se pagan de manera anticipada, no pasan a formar parte del fondo de pensiones y, en consecuencia, no ganan intereses, todo lo contrario de lo que ocurre cuando se pagan como porcentaje del saldo administrado, en cuyo caso es la comisión completa la que genera intereses.

Veamos el siguiente ejemplo para aclarar el punto: un afiliado a Provida que tiene una renta imponible de $ 500.000 cotizará, según vimos anteriormente, $ 57.700. En el sistema actual, $50.000 irán al fondo de pensiones y $7.700 serán cobrados como comisión por la AFP. Si la rentabilidad mensual del fondo de pensiones ascendiera a un 2%, al final del primer mes el afiliado habría ganado intereses por $ 1.000 y tendría un saldo de $ 51.000, registrando una pérdida neta de $ 6.700. En un sistema donde se paga una comisión de un 0,6% anual (0,05% mensual) sobre el saldo administrado, en cambio, los $ 57.700 irán completos al fondo, generando intereses por $ 1.154 y pagando comisiones por $ 29, con un saldo final de $ 58.825 y una utilidad neta de $ 1.125. Si este afiliado cotizase durante todo un año en las mismas condiciones de sueldo y rentabilidad del fondo, cotizaría $ 692.400 y acumularía con el sistema actual $ 684.017, perdiendo en el proceso $ 8.383. En cambio, con el otro sistema acumularía $ 789.319, con una ganancia de $ 96.919 respecto de su aporte y un mayor fondo de $ 105.302

Usted puede tomar cualquier otro ejemplo y el resultado va a ser siempre similar. Con el sistema vigente, el afiliado ―todos los afiliados, nosotros incluidos― deja de ganar cantidades siderales de intereses en relación con uno donde las comisiones se paguen, como debería ser, como porcentaje del saldo administrado. Si en lugar de UF 1 el afiliado hubiese cotizado UF 2 mensuales, por ejemplo, en 35 años habría dejado de ganar $ 11.887.137; y si hubiese cotizado UF 3, el menor fondo habría sido de $ 16.718.680. Todo ello, insisto, debido a los intereses que dejó de ganar porque el total de su cotización no pasó a formar parte del fondo. El poder del interés compuesto, como dicen muy campantes los voceros de las AFP, pero puesto en contra del afiliado.

Ahora bien, esas son las cifras individuales. Las que todos los afiliados de las AFP, cual más cual menos, hemos perdido a causa de este sistema. Todos, sin excepción. La pregunta que cabe hacerse es, ¿cuál es la suma global? ¿A cuánto asciende lo que el Estado chileno y las AFP han hecho perder a casi todos los chilenos como consecuencia de este inmoral sistema de “capitalización individual”?

Una estimación en extremo conservadora de la pérdida promedio por afiliado, considerando los porcentajes que figuran en el cuadro anterior, sería de un 13% en relación a su fondo actual. Multiplique, por favor, ese porcentaje por el monto del fondo que administra Provida, USD 46.440 millones (información disponible en el sitio de la Superintendencia de Pensiones). ¿Hizo la multiplicación? ¿Cuánto le dio? USD 6.037 millones, ¿verdad? Ok, ahí la tiene, una aproximación evidentemente subvaluada de la pérdida que han sufrido en los 35 años de vigencia de este infame sistema todos los afiliados de dicha AFP.

Le dejo a usted la tarea de hacer el cálculo para las otras administradoras y sumarlo a esta increíble cifra.

Ahora le pido que piense… si se trata de una medida que causa un perjuicio tan evidente a los afiliados, ¿qué razón existe que justifique cobrar anticipadamente las comisiones de administración del fondo de pensiones por 35 años? ¿Conoce usted alguna? ¿Una aunque sea?

Pareciera no existir ninguna, ¿verdad? En una transacción comercial normal, corriente, habitual, como tantas que hacemos día a día, lo justo, correcto y adecuado es que paguemos por el servicio que contratamos una vez que lo hemos recibido, tal como lo hacemos con la cuenta de la luz, de internet, del teléfono o del agua. En el caso de las AFP, ello debería traducirse en una comisión porcentual mensual sobre el fondo administrado. Es lo adecuado, ¿no le parece? Pagar el precio del servicio que se está recibiendo en la oportunidad que corresponde. No parece haber motivo alguno para hacerlo de una manera distinta.

La estricta verdad, no obstante, es que hay una razón, pero es siniestra, casi terrorífica. El propósito de este sistema es, y ha sido todos estos años, favorecer a las AFP a costa de los afiliados. Ese es el único monstruoso motivo por el cual José Piñera y sus secuaces implementaron este escandaloso anticipo, y es el único también por el cual los sucesivos gobiernos “democráticos” lo han mantenido. Porque sepa usted que esa forma de pago de las comisiones de administración es, en la práctica, un brutal traspaso de dinero desde los bolsillos de los afiliados a las arcas de las AFP.

En efecto, el sistema de pago de comisiones anticipadas no solo genera pérdidas de los afiliados. El asunto es mucho más grave que eso, ya que los intereses que estos dejan de ganar los reciben íntegros las AFP. Esos USD 6.037 millones que perdieron los afiliados de Provida los ganaron, gracias al cobro anticipado de comisiones, los propietarios de dicha AFP. Hasta el último centavo. Fueron comisiones extras. En todos estos años ha existido una sideral ganancia obtenida por las AFP a costa de las rentas de los afiliados, que no se produjo por accidente. Fue planificada por José Piñera y sus cómplices y ha sido mantenida ex profeso, y con plena conciencia, por los sucesivos gobiernos democráticos. ¿O me va a decir usted que Eduardo Frei, Ricardo Lagos y Sebastián Piñera, junto con sus respectivos ministros de Hacienda, no tienen idea de esto?

[cita tipo= «destaque»]El propósito de este sistema es, y ha sido todos estos años, favorecer a las AFP a costa de los afiliados. Ese es el único monstruoso motivo por el cual José Piñera y sus secuaces implementaron este escandaloso anticipo, y es el único también por el cual los sucesivos gobiernos “democráticos” lo han mantenido. Porque sepa usted que esa forma de pago de las comisiones de administración es, en la práctica, un brutal traspaso de dinero desde los bolsillos de los afiliados a las arcas de las AFP.[/cita]

Así que ahí lo tiene, el maravilloso “sistema de capitalización individual” chileno. Una máquina muy bien aceitada (imagínese cómo) creada para generar enormes utilidades financieras como resultado de la apropiación anticipada de una parte considerable de los sueldos de los afiliados.

Supongo que, después de conocer este antecedente, le queda más claro el por qué del enorme interés de las transnacionales por entrar en este negocio. Además, por supuesto, de la razón por la cual el grupo Penta adquirió en su momento AFP Cuprum. Con rentabilidades así…

Un sistema carísimo, poco rentable y ferozmente inequitativo

Lo invito a revisar el siguiente cuadro, donde se observan las rentabilidades y costos reales que habría obtenido en su cuenta individual el afiliado de AFP Provida del ejemplo anterior, si hubiese ahorrado durante los distintos lapsos que allí se señalan (1):

Es un cuadro terrorífico, ¿no le parece? Revela casi toda la miseria de este aberrante sistema. Y no se trata de un caso puntual, ya que usando cualquier otro nivel de ahorro se obtienen resultados similares (no exactos, porque hay comisiones fijas de por medio, pero muy parecidos). ¿Qué conclusiones podemos extraer a partir de estos datos?

Primero, que no es efectivo que los ahorros previsionales, en el actual sistema, poseen elevadas rentabilidades. Eso es una mentira del porte de una catedral. La verdad es que la rentabilidad de las cuentas individuales varía en función del tiempo de ahorro y puede ser, incluso, negativa. En efecto, con las tasas históricas en Provida las cuentas individuales han obtenido rentabilidad negativa, esto es, han perdido plata, durante los primeros siete años de ahorro. Recién al octavo, han comenzado a ganar dinero. Fíjese que al décimo año, si usted ahorra 1 UF mensual en el fondo C de AFP Provida, apenas obtiene UF 3,6 de ganancia, con una rentabilidad anualizada de un 0,58%.¡UF 3,6 ganadas en 10 años de ahorro! ¿Y se atreven a señalar que este sistema es rentable? Ahora bien, al año 35° la rentabilidad anualizada asciende a un 4,7%, pero, ¿le parece razonable tener que esperar 35 años para alcanzar una rentabilidad apenas “reguleque”?

Segundo, que este es un sistema brutalmente caro. Como se observa claramente en la última columna del cuadro, las comisiones actuales llegan a “ser equivalentes” a un 0,6% anual, ¡recién después de 35 años de ahorro! Antes, el actual cobro de comisiones es, como puede usted apreciar en los porcentajes reales de comisión, nada más que una salvaje expropiación. Y eso que en este cuadro no se consideran los cobros por concepto de “comisiones fantasmas”.

Tercero, que el actual sistema previsional chileno es ferozmente inequitativo. Observe el cuadro y pregúntese, ¿qué pasaría si usted cotizase 10 años y debiera, por razones médicas, pensionarse? Habría obtenido una ganancia miserable y habría pagado una tasa de comisión a todas luces expropiatoria, ¿verdad? Un 3,16% anual, más de cinco veces la comisión que, según las AFP, habría sido considerada como “equivalente” por una desaprensiva institución internacional en un impresentable estudio al que ellas recurren de manera sistemática.

El caso es, apreciado lector, que todos los afiliados que no llegan a los 35 años de cotizaciones, todos lo que jubilan anticipadamente, se ven perjudicados de manera drástica por el sistema vigente, afectados por rentabilidades exiguas y comisiones leoninas. Las mujeres, por ejemplo, por el solo hecho de jubilar más temprano, obtienen menores rentabilidades y pagan mayores comisiones. Y los enfermos, los accidentados, los herederos de los pensionados fallecidos tempranamente. Dígame, estimado lector, ¿le parece presentable un sistema así? ¿Tan vergonzosamente inequitativo? ¿Qué hay de la tan cacareada igualdad ante la ley? ¿La cumple este DL 3.500 que favorece de manera tan escandalosa a las AFP y perjudica de manera brutal a todos los afiliados, en especial a quienes se pensionan tempranamente?

Un sistema sustentado en desinformación, verdades a medias y falsedades

Usted se preguntará cómo es posible que un sistema tan vergonzoso, que perjudica de manera tan ostensible al afiliado, tan caro, tan poco rentable y tan inequitativo se haya mantenido vigente por 35 años. Parece increíble, ¿verdad? Porque bastaría que los afiliados consultasen los estados de situación de sus cuentas individuales para enterarse de lo que está ocurriendo y reaccionaran en consecuencia. Pues, déjeme decirle que las AFP y la SP están conscientes de ello y, por tal razón, no los muestran.

Pero, dirá usted, ¿y las cartolas cuatrimestrales?, ¿y la información que publican la SP y las AFP en sus sitios web?

Antes de contestarle, me permitiré precisar qué información debe, obligadamente, contener un estado de situación de una cuenta individual.

Como usted posiblemente se habrá ya percatado, los indicadores que reflejan la ganancia, la rentabilidad y el costo real de una inversión son comparaciones. La utilidad, por ejemplo, se obtiene comparando el fondo acumulado con la inversión que tuvo que hacer el afiliado para obtenerlo; la rentabilidad también se calcula en función de ella; el cálculo del costo la considera asimismo. La inversión es, entonces, el dato clave. ¿Y cuál es, en este caso? Muy simple: es el total de cotizaciones efectuadas por el afiliado.

Ahora, vaya y revise hasta por el borde sus cartolas cuatrimestrales y cuénteme si en alguna parte de ellas figura ese dato crucial: cuánto es lo que usted ha cotizado hasta la fecha. ¿No lo encontró? ¡Bah! Mire qué sorpresa.

Así es, estimado lector, cómo funcionan las verdades a medias. Las AFP no faltan a la verdad con la información que publican en las cartolas cuatrimestrales, pero omiten en ellas justamente el dato clave que permite al afiliado comparar. El que lo haría sobresaltarse, indignarse y reclamar en consecuencia. El que podría significar el fin de este aberrante sistema.

Y una verdad a medias reiterada por 35 años, no le quepa la menor duda, es una colosal mentira.

Déjeme darle otro ejemplo de la campaña de desinformación implementada por las AFP con la complicidad de la SP. Usted habrá visto esos gráficos donde se nos informa que si alguien hubiese depositado en el fondo de pensiones, en los comienzos del sistema, solo una UF, hoy tendría 16 UF y fracción, ¿verdad? Pues, son falsos. Esa afirmación es una vulgar mentira. La verdad es que si alguien hubiese depositado 1 UF allá por al año 1981, esta habría pasado íntegra a poder de la AFP correspondiente. Las comisiones fijas que se cobraban por esa época la habrían consumido en su totalidad. De hecho, como lo constató la comisión Bravo, hubo numerosos afiliados que, producto de las mencionadas comisiones fijas, perdieron en esa época todo su ahorro previsional en las garras de las AFP.

Otro ejemplo. La tasa de comisión que le estamos pagando a la AFP no se informa en relación con el monto que estamos aportando al fondo, sino como un porcentaje de nuestra renta imponible, como si le estuviésemos pagando a las AFP para administrar esta última. ¿Por qué? Pues, porque es mucho más presentable hablar de una comisión del 1,54% que de una del 15,4%. ¿No le parece?

Y así han pasado 35 años. Con mentiras, falsedades y verdades a medias en las rentabilidades, en las comisiones, en las equivalencias y en las cartolas cuatrimestrales. Cabe preguntarse, ¿en qué más nos mienten estos señores? Me da escalofríos pensar en la respuesta.

Un sistema poco transparente

No sé si usted lo recuerda, pero en el gobierno de Lagos se habló del caso de la minera Disputada de Las Condes. Era esta una compañía que nunca pagó los impuestos que le correspondían porque siempre generó pérdidas o exiguas utilidades. ¿Cómo? Pues debido a los elevados gastos financieros y a los ingentes costos de comercialización que debía, supuestamente, pagar a sus abastecedores de tales servicios que eran, según parece, empresas relacionadas.

Le traigo el tema a colación en relación con las ya famosas “comisiones fantasmas”, verdaderas cumbres del descaro. Estas corresponden a parte de los costos de administración de las AFP que, con la complicidad de nuestras autoridades del momento, fueron traspasados olímpicamente, a mansalva, con la mejor cara de palo, a los fondos de pensiones. Las preguntas que, desde tal perspectiva, cabe hacerse al respecto son: ¿qué nos asegura que no sean también un mecanismo para exprimir aún más a los fondos de pensiones?, ¿qué nos certifica que no sean también operaciones con partes, de alguna forma, relacionadas?

En el informe Bravo se señala que las comisiones que se pagan están casi siempre al límite de lo legalmente aprobado. ¿No le parece demasiada coincidencia? No olvide que los dueños de Penta también lo fueron de AFP Cuprum. ¿Se atrevería usted a jurar que, en un medio tan especializado como el financiero, no inventaron nada para ganar unos cuantos pesos extras? No olvide, además, que dos de las mayores AFP están involucradas en el sucio asunto del goodwill tributario. Eso le da una idea bastante certera de lo que son capaces de hacer estos señores.

Un sistema que acrecienta día a día la desigualdad que existe en nuestra sociedad

Se ha escrito bastante acerca del enorme negocio financiero que se sustenta con los fondos de pensiones de todos los chilenos. Consiste en entregar fondos baratos a las grandes empresas para que estas los usen en generar altas rentabilidades. El apalancamiento en su mejor versión. El sueño del pibe. Vale la pena, no obstante, recalcar que un sistema de esta naturaleza tiende a perpetuar e incluso a acrecentar el inexcusable nivel de desigualdad que existe en nuestra sociedad. La interrogante que debemos plantearnos al respecto es: ¿estamos dispuestos a que ese abismo económico que nos separa se siga ampliando con el dinero, nuestro dinero, que destinamos a las pensiones?

Ok, este es, en toda su penosa dimensión, el escandaloso sistema previsional vigente. Como puede usted apreciar, se enmarca perfectamente en la premisa que está presente en casi todas las “modernizaciones” implementadas por la dictadura, la Concertación y el gobierno de Piñera ―soluciones con un elevado beneficio para los grupos económicos y un alto costo para los trabajadores y el erario fiscal (Transantiago, CAE, educación y salud “mixtas”, Sename, Senama, concesiones, fomento forestal, privatización de servicios básicos, Ley de Pesca, explotación minera, entre otras perlas por el estilo)―. Hay que cambiarlo, de eso no cabe duda, pero ¿por cuál alternativa?

Bueno… un tema tan espinudo da para otra columna completa, ¿no le parece? Me comprometo a analizarlo en la próxima que publique.

- El contenido vertido en esta columna de opinión es de exclusiva responsabilidad de su autor, y no refleja necesariamente la línea editorial ni postura de El Mostrador.