Opinión

Opinión

¿Por qué rechazamos la reforma de pensiones?

Los trabajadores nunca pueden juntar suficiente plata para vivir de sus ahorros al jubilar. El 14% del sueldo ahorrado por treinta años con rentabilidades irrepetibles aporta apenas $120 mil por persona al mes. En el caso de los jóvenes que recién se afilian a las AFP, tendrían que empezar cotizando más de un cuarto de sus salarios en promedio y más de un tercio en el caso de las mujeres, para lograr a su retiro, al cabo de cuatro décadas, las tasas de reemplazo de dos tercios de sus remuneraciones imponibles que con reparto se puede lograr hoy. Esa es la realidad del mercado laboral chileno.

El Cenda ha manifestado su rechazo terminante a la reforma de pensiones presentada por el Gobierno al Parlamento, porque aumenta innecesariamente el ahorro forzoso en lugar de disminuirlo, agudizando así la superexplotación de los trabajadores, es decir, la apropiación de parte de sus salarios por el gran empresariado, sin mejorar sustantivamente las pensiones.

El brutal y recesivo incremento en el impuesto al trabajo recaerá principalmente sobre los trabajadores, directamente cuando se contrata a honorarios y mediante menores reajustes de salarios, cuando es desembolsado por empleadores, mayoritariamente Pymes que también son perjudicadas, afectando el empleo y el crecimiento.

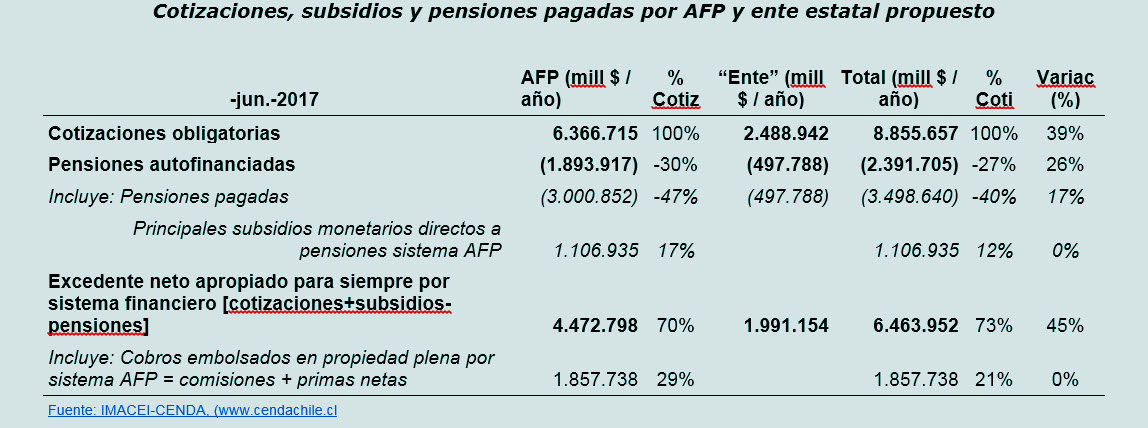

El ahorro forzoso es apropiado para siempre por el sistema financiero, aunque sea administrado por un ente estatal, y el que se ha propuesto no toca el grotesco abuso de las AFP, que siguen administrando las cotizaciones actuales, de las cuales se apropian para siempre casi tres cuartos y se embolsan casi un tercio en forma de comisiones y primas netas (ver cuadro). El ex ministro Valdés ha declarado que el “ahorro” adicional lo pueden administrar dueños de las AFP.

El modesto incremento de pensiones se logra exclusivamente porque uno de los cinco puntos de cotización adicional se destina a reparto, pero resulta anulado por un aumento cuatro veces mayor en el ahorro forzoso de trabajadores y trabajadoras, que mes a mes es transferido a la industria financiera y no retornará jamás. Los beneficios a las mujeres se anulan con un incremento de cinco años en su edad de retiro.

En todo caso, es significativo que destinando solo 1% de cotizaciones a reparto se puede aumentar las pensiones en 20%, lo que demuestra que esta es la forma de mejorarlas.

Adicionalmente, la reforma empeora la estúpida práctica fiscal de contraer deuda pública al tiempo que se “ahorra” en inciertos y onerosos mercados financieros el impuesto que más dinero recauda después del IVA.

El incremento propuesto es innecesario para mejorar pensiones, basta destinar a ello las cotizaciones actuales en todo o en parte, lo cual mejora las pensiones y las finanzas públicas, al tiempo que reduce la superexplotación y la estupidez fiscal aludida.

La “capitalización individual” nunca dará buenas pensiones, es un mecanismo de inmoral ahorro forzoso impuesto solo a los trabajadores en beneficio de la industria financiera y el gran empresariado

Opera del mismo modo que las estafas piramidales o Ponzi: de cada cuatro pesos recaudados, destinan poco más de uno a financiar su mísero aporte a las pensiones, que actualmente alcanza a 120 mil pesos por jubilado y cubre el 60 por ciento de estas, mientras el otro 40 por ciento lo pone el fisco. Se apropian los otros tres pesos, de los cuales los administradores, AFP y compañías de seguros se echan uno al bolsillo y transfieren el resto de inmediato a los mercados financieros. Puesto que cada mes sucede lo mismo, el dinero así apropiado no será devuelto jamás.

Las sumas escamoteadas a los salarios, mes a mes, año a año, son inmensas y la reforma las incrementa en un 45 por ciento, mientras las pensiones promedio suben apenas un 17 por ciento (ver cuadro).

Ello sucedería aunque a cada trabajador le devolvieran íntegramente en jubilaciones sus aportes y ganancias –lo que no es efectivo, debido a las suculentas comisiones, legales y “fantasmas”, de los operadores–, puesto que, como demostró el Premio Nobel Franco Modigliani, basta con que el número y/o ingresos de cotizantes siempre aumente para que el fondo acumulado crezca indefinidamente y no se devuelva jamás.

Es lo mismo que echar cuatro monedas a una alcancía y sacar una, todos los meses, hasta el fin de los tiempos. El problema es que en esta “alcancía” no se guarda un solo peso, solamente papeles que registran quienes los han sacado de inmediato: los propios administradores y el gran empresariado, principalmente.

Los excedentes así acumulados desde 1981 suman dos tercios del actual fondo de pensiones. Este no será devuelto jamás, lo utilizan a su amaño y en beneficio propio. La reforma se ufana de que a mediados del siglo lo habrá incrementado en un monto similar a su valor actual.

El ex ministro, las AFP, el Banco Central y muchos economistas, justifican dicha apropiación a perpetuidad diciendo que ha contribuido a un tercio del ahorro nacional, es decir, lo que el país necesita para renovar, modernizar y engrandecer su infraestructura productiva y generar nuevos negocios.

Olvidan que ello constituye una inmoralidad, puesto que dicho ahorro no es responsabilidad de los trabajadores con cargo a sus salarios, sino corresponde íntegramente al empresariado con cargo al excedente, cuya apropiación es legítima solo si cumplen esta obligación ética: respetar escrupulosamente los salarios. Estos son sagrados, no se tocan.

El ahorro forzoso se impone solo a los trabajadores. El porcentaje íntegro de cotizaciones se exige solamente a quienes ganan menos de dos millones al mes, cifra que la reforma propone aumentar a tres millones; los gerentes y altos ingresos cotizan la décima, vigésima, trigésima parte.

Las AFP y el nuevo “ente” traspasan el grueso de las cotizaciones al gran empresariado que, por otra parte, se ha apropiado ya el grueso del excedente de explotación, es decir, aquella parte del valor agregado al producto interno bruto (PIB), que no se paga en salarios ni impuestos. Ello resulta aún más irritante en Chile, donde los salarios imponibles representan menos del 30 por ciento del PIB, mientras el excedente representa el 52 por ciento del mismo. En los países capitalistas desarrollados es al revés y no permiten el ahorro forzoso.

Las AFP promueven el ahorro forzoso con un discurso atemorizador, falso e irracional.

A los trabajadores de hoy les cuentan el cuento de que sus hijos no van a poder mantenerlos cuando jubilen porque habrá demasiados viejos. Les prometen que ellos lo harán si les entregan el dinero que cotizan mes a mes, en lugar de usarlo para dar pensiones dignas a sus viejos, como hacen todos los países del mundo y Chile antes de las AFP.

[cita tipo=»destaque»]Las AFP y el nuevo “ente” traspasan el grueso de las cotizaciones al gran empresariado que, por otra parte, se ha apropiado ya el grueso del excedente de explotación, es decir, aquella parte del valor agregado al producto interno bruto (PIB), que no se paga en salarios ni impuestos. Ello resulta aún más irritante en Chile, donde los salarios imponibles representan menos del 30 por ciento del PIB, mientras el excedente representa el 52 por ciento del mismo. En los países capitalistas desarrollados es al revés y no permiten el ahorro forzoso.[/cita]

Mienten descaradamente. Habrá más viejos, por cierto, gracias a la principal conquista de la modernidad, que consiste en vivir más tiempo. Pero es falso que los hijos de los trabajadores de hoy no podrán mantenerlos. El mayor número de viejos se compensa con un menor número de jóvenes y el trabajo se hace cada vez más productivo.

En 1970, en cada familia doce trabajadores tenían que alimentar a un viejo… y catorce niños en la mesa del pellejo. Cada uno sostenía a más de uno. Hoy, seis trabajadores sostienen a un viejo y dos niños, y el 2050 dos sostendrán a un viejo y medio niño. Antes, durante semanas, cuadrillas segaban el trigo a echona y cargaban a hombro gavillas y sacos antes de enviarlo al molino. La misma pega la hace hoy un trabajador cada vez en menos tiempo y nunca más tendrá que sostener a tantas personas como entonces.

Es mentira que banqueros pueden sostener a los viejos. No saben lo que es hornear un pan ni lechar una vaca. Se dedican a comprar y vender papeles de los cuales nadie se alimenta. Solo los que trabajan pueden sostener a quienes no pueden hacerlo y es su deber. Lo demás es cuento.

Quienes soportaron la carga más pesada fueron los abuelos de los trabajadores de hoy, los mismos que eligieron al Presidente Allende, hicieron la reforma agraria, nacionalizaron el cobre y dieron medio litro de leche a todos los hijos de Chile. Los mismos que Pinochet persiguió y asesinó, expulsó de sus trabajos, rebajó sus sueldos a la mitad y quitó sus pensiones. Los mismos que nunca se dejaron avasallar y con sus protestas terminaron con la dictadura.

Destinar cotizaciones adicionales al ahorro no aumenta nunca las pensiones, en cambio, el dinero traspasado a los banqueros crece de modo obsceno desde el primer mes.

Los trabajadores nunca pueden juntar suficiente plata para vivir de sus ahorros al jubilar. El 14% del sueldo ahorrado por treinta años con rentabilidades irrepetibles aporta apenas $120 mil por persona al mes. En el caso de los jóvenes que recién se afilian a las AFP, tendrían que empezar cotizando más de un cuarto de sus salarios en promedio y más de un tercio en el caso de las mujeres, para lograr a su retiro, al cabo de cuatro décadas, las tasas de reemplazo de dos tercios de sus remuneraciones imponibles que con reparto se puede lograr hoy. Esa es la realidad del mercado laboral chileno.

La reforma del ex ministro destina cuatro por ciento de cotizaciones adicionales a ahorro forzoso, con lo cual las pensiones promedio suben $303 (trescientos pesos por persona) el primer año, $16.719 al cabo de una década, $51.296 al cabo de dos décadas y $103.742 al año 2050, en circunstancias que a esa fecha los salarios imponibles habrán subido en $685.550 pesos mensuales adicionales. Todo ello, utilizando los supuestos del Banco Central y sin considerar el costo de gestión de las cotizaciones adicionales.

Las nuevas cotizaciones destinadas al “ahorro” no suben las pensiones nunca, en cambio, aumentan de inmediato en 45 por ciento el dinero contante y sonante, trasladado mes a mes desde los salarios al sector financiero para no regresar jamás. Más de 160 mil millones de pesos el primer mes, casi dos billones de pesos el primer año de 160 mil millones de pesos el primer mes, casi dos billones de pesos el primer año (ver cuadro).

“Ahorrar” el segundo impuesto que más recauda mientras se aumenta la deuda pública es una gran estupidez fiscal.

Sus asesores presentan el ahorro forzoso como un ejemplo de responsabilidad fiscal, puesto que evitaría futuros déficits, al mismo tiempo que contraen deuda pública para cubrir los déficits presentes. Estos se originan principalmente porque el miserable aporte de las AFP al pago de pensiones obliga al Estado a financiar dos tercios de todas las pensiones civiles, aparte de las militares. De este modo, el ahorro forzoso se ha traducido en la estupidez fiscal de endeudarse para ahorrar.

Si se destinan las cotizaciones actuales a pagar pensiones, se puede duplicar su monto actual, ahorrando al fisco todos los subsidios, lo que se sostiene hasta fin de siglo (Bravo-C). Lograr el mismo incremento aumentando subsidios fiscales, requeriría subir la deuda pública más que el “ahorro” logrado.

La capitalización individual es una estupidez para las cuentas fiscales y precisamente por este motivo varios gobiernos, incluidos algunos de centroderecha y ultraderecha, terminaron recientemente con el símil de AFP que en décadas pasadas se impuso en varios países de Europa.

En carta abierta a la Presidenta, Cenda le hace ver que ha sido mal asesorada. La reforma presentada hará aún más irritante la inmoral apropiación a perpetuidad de cotizaciones que hoy realiza el sistema de AFP y no mejorará significativamente las pensiones, lo cual resulta peligroso en las actuales circunstancias de deslegitimación del sistema político en su conjunto.

- El contenido vertido en esta columna de opinión es de exclusiva responsabilidad de su autor, y no refleja necesariamente la línea editorial ni postura de El Mostrador.