Consejos para no pagar demás

Consejos para no pagar demás

8 tips para mujeres: ¿En qué fijarse a la hora de elegir un plan de Isapre?

Nosotras tenemos una cotización mensual más cara, una menor cobertura y un gasto de bolsillo mayor que los hombres en iguales condiciones, por lo que los creadores de una app que permite comparar planes, nos dan los mejores datos.

No es novedad que elegir un plan de Isapre para una mujer es un proceso incluso más complejo que lo es para un hombre. ¿Por qué? Según un estudio de la Superintendencia de Salud, una mujer de 35 años, sin cargas, paga hasta un 66% más por su plan de salud de Isapre versus un hombre de la misma edad y en igual condición. Esta diferencia ni siquiera refleja que además en promedio tienen menores coberturas, lo que implica mayor gasto de bolsillo en cada una de sus prestaciones.

Por estas razones, es indispensable que las mujeres coticen y comparen los distintos planes de salud que existen en el mercado, y contraten aquel que más se ajuste a sus necesidades. Las diferencias de precios y coberturas entre los planes son tan grandes como la cantidad de planes que están actualmente a la venta, es decir, más de 7 mil.

¿Cómo hacerlo sin morir en el intento? Ryan Kerr y Matías Stager crearon Queplan.cl, sitio web que permite a los usuarios conocer todos los planes de salud que actualmente existen el mercado. En la página, se pueden revisar los precios de cada plan, los contratos, restricciones, topes y beneficios, entre otros. Además, a cada plan se le asigna un puntaje y hace recomendaciones automatizadas en base a las condiciones y preferencias de las personas. Todo en línea y de forma gratuita.

Matías y Ryan entregan algunas recomendaciones para las mujeres que están buscando contratar o cambiar su actual plan de Isapre:

• Buscar un plan, no una Isapre. El error más común es creer que la Isapre que le ha servido a algún familiar, la pareja o amigo es la que más me conviene a mí, ya que las necesidades de cada perfil son distintas. Lo más importante es el plan, dado que los beneficios están expresados en este, por lo mismo debe ser esa la prioridad de búsqueda.

• Determinar el tipo de plan a elegir. Optar por un plan de libre elección, uno preferente o uno cerrado, va a depender de dónde la persona quiere atenderse y la probabilidad de recurrencia al mismo lugar. Sólo si se tiene bastante certeza que podrá atenderse en un mismo lugar la mayoría de las veces, convendría orientar la búsqueda hacía planes preferentes o cerrados con aquellos prestadores. Si ese no es el caso, un plan libre elección es la mejor opción. Sorprendentemente, ocurre bastante a nivel estadístico que se toman planes preferentes, pero se termina asistiendo a diversos prestadores no incluidos en el plan.

• Revisar los topes que tiene el plan, más allá de los porcentajes de cobertura, tanto por prestación como anuales. Lo importante aquí es saber cuánto es lo que va a estar cubierto por el plan y determinar cuánto podría tener que pagar en forma adicional. Los topes en general son de difícil acceso ya que gran parte de ellos están expresados en aranceles. Pero en Queplan.cl puedes ver fácilmente los topes de los planes.

• Priorizar la consulta médica, el día cama y los honorarios médicos quirúrgicos (HMQ). Estadísticamente estas son las prestaciones con mayor frecuencia y gasto dentro del total utilizado de los planes. Por lo mismo, dentro de tantas prestaciones a evaluar en un plan, un vistazo rápido a éstas te darán una buena idea del plan, aunque no lo es todo.

• Optar por un plan con maternidad reducida si no se tiene planificado tener un hijo en los próximos 12 meses, y cambiarse a un plan con mayor cobertura de parto cuando decida ser madre. Incluso podría cambiarse al momento de quedar embarazada, pero en este caso la cobertura será menor dependiente de lo tarde que realice el cambio de plan y la fecha de parto.

• Preexistencias menores podrían no ser un impedimento para ingresar a una isapre, ya que cada una de ellas tiene su propia controlaría médica la que evalúa quién entra y quién no. No se rindan si una les dice que NO, ya que hay algunas que son conocidamente más estrictas y otras más flexibles.

• Evaluar si conviene entrar como cotizante o carga, si existe esa posibilidad (es independiente o aún no trabaja) ocurre bastante que entrar al mismo plan pero como carga es más económico que como cotizante.

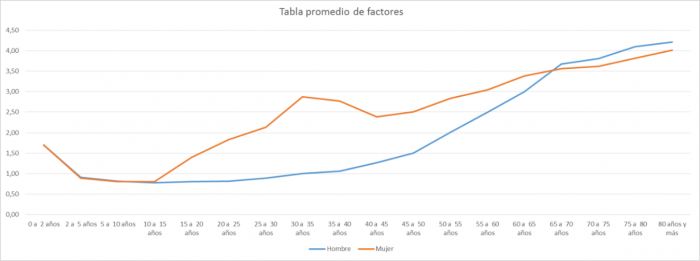

• En el caso de las mujeres también es importante estar atentas a los posibles cambios en su plan de salud asociados a su edad o las de sus hijos. A la hora de contratar un plan, la isapre aplica un factor de riesgo al afiliado y cada una de sus cargas dependiendo de su sexo y edad. Como este factor se mantiene durante todo el tiempo que se tenga contratado el plan es conveniente evaluar un cambio de plan cuando la mujer cumple los 40 años o cuando los niños cumplen los 2 años, por ejemplo, ya que al cumplir estas edades los factores de riesgo disminuyen considerablemente y por ende el precio del nuevo plan a contratar.

Es importante que las mujeres estén constantemente revisando los distintos planes de isapre que el mercado les ofrece, ya que podrían mejorar su actual plan de salud por el mismo valor que actualmente pagan, o incluso pagar menos por coberturas iguales o superiores.