MERCADOS

MERCADOS

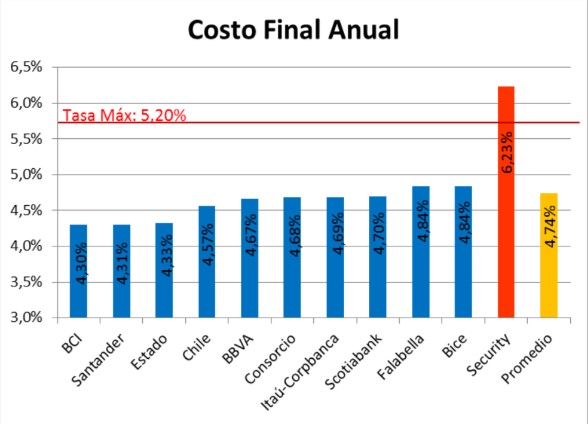

Ranking de hipotecarios de julio

El análisis del mes de julio, realizado por Mi Mejor Tasa, revela que BCI superó a Santander y Estado, quedando a la cabeza del ranking con las cifras más convenientes. Security quedó con el mayor costo.

Según la publicación del ranking mensual elaborado por Mi Mejor Tasa, en el mes de julio, BCI se posicionó como el banco con el costo final más bajo para un crédito hipotecario, mientras que Security es el más caro.

El informe precisa que, para todos los casos, el CAE calculado por el banco subestima el verdadero costo final para el cliente. Esta diferencia podría traducirse en pagar un dividendo más bajo o rebajar parte significativa de los gastos iniciales.

La diferencia entre el más caro y el más barato de la muestra es 193 puntos base en la tasa de costo final. ¿Simple diferencia? Para que el banco más caro del ranking tuviera el mismo costo final que el banco más barato, este debería devolverle al cliente $13.414.261.

El informe destaca dos casos interesantes. Primero, el de Banco Consorcio, que ocupa el 6° lugar a pesar de tener un dividendo mayor que Banco Itaú-CorpBanca (7° lugar), debido a los menores gastos iniciales, los cuales hacen que termine con un costo final menor (UF+4,68% vs. UF+4,69% anual), que es lo que en definitiva le interesa al cliente.

«Se ilustra de manera práctica tres conclusiones extremadamente importantes»: 1) No siempre el crédito más barato es aquel que ofrece una menor cuota (dividendo); 2) el CAE calculado por los bancos es un indicador imperfecto: si se comparan estos dos créditos, podrían llevar a conclusiones equivocadas; 3) la metodología del Sernac, de calcular el costo total del crédito (CTC) como la suma lineal de los dividendos, es imperfecta y puede inducir a error.

El segundo caso, incluyendo todos los costos y gastos asociados y aplicando la tasa anual correcta (compuesta mensual), es el de Banco Security, que registra un costo final para el cliente mayor a la Tasa Máxima Convencional de UF + 5,20% anual.

«Nos hemos percatado de una grave situación que afecta al Banco Security. Situación que será debidamente informada a la SBIF», aclaran desde Mi Mejor Tasa, explicando que el problema con las simulaciones del Banco Security no es –solamente– que entregue un costo final mayor a la Tasa máxima Convencional, sino que es la propia tasa de pizarra del Banco Security la que excede –de entrada– la tasa y, en consecuencia, también el propio CAE que calcula el mismo banco.

Consulta el informe completo aquí.