Opinión

Opinión

Endeudar para gobernar y mercantilizar: el caso del CAE

Con la extensión indiscriminada del CAE, los alumnos se transforman en verdaderos rehenes del sistema, ya que a través del chantaje del acceso y la discriminación se ha terminado privatizando y mercantilizando aún más la Educación Superior chilena, se estableció un lucrativo nicho de negocio para la banca asistido por el Estado y se genera un control sobre el presente y futuro de muchos estudiantes a través de la deuda.

Hoy en Chile se discute sobre la gratuidad en la Educación Superior, vale decir, transitar desde las becas, los créditos y los aranceles hacia aportes basales para los establecimientos públicos que permitan desmercantilizar y superar la particular y autoritaria definición de la educación como bien de consumo.

A comienzos de los 70, en Chile existían solo 8 universidades con sedes regionales que impartían educación profesional y técnica. El 80% del financiamiento de estos establecimientos provenía del Estado a través de la Ley de Presupuesto y Leyes Especiales. Los alumnos no debían pagar por la educación recibida y solo cancelaban cuotas de mantención diferenciadas de acuerdo a la capacidad de pago de cada estudiante, para costear gastos de materiales y alimentación. Estas cuotas se conocían como “Cuotas de Solidaridad”. En 1973, la cobertura alcanzó a 140.000 estudiantes.

En los primeros años de la dictadura cívico-militar, las universidades fueron intervenidas y se comenzó a gestar una revolución al Sistema de Educación Superior chileno. Tal como sucedió en la educación escolar, salud y pensiones, se redujo ostensiblemente el aporte del Estado a los establecimientos públicos y se propició el surgimiento de instituciones privadas a todo nivel. De esta forma, al término de la dictadura, además de las 8 Universidades tradicionales, surgieron 12 universidades derivadas, 26 privadas y un sinnúmero de Institutos Profesionales y Centros de Formación Técnica privados. Sin embargo, en 1990, luego de 17 años, la matrícula total creció solo en un poco más de 100.000 estudiantes.

Luego de 15 años de gobiernos postdictatoriales, la Educación Superior chilena se ordenaba de la siguiente manera: 25 universidades del Consejo de Rectores (16 de ellas estatales), 36 universidades privadas, 47 Institutos Profesionales y 111 Centros de Formación Técnica. La matrícula llegaba a 663.679 estudiantes, de los cuales solo 25,8% correspondía a los planteles estatales, los que recibían en promedio un escuálido 20% de financiamiento por parte el fisco vía Aporte Fiscal Directo e Indirecto y algunos fondos institucionales. Los estudiantes financiaban los aranceles a través de créditos solidarios y becas, fundamentalmente orientados a quienes estaban matriculados en alguno de los 25 establecimientos del Consejo de Rectores.

De esta forma se constituía un sistema mayoritariamente privatizado y mercantilizado. Sin embargo, con la creación del Crédito con Aval del Estado (CAE) el año 2005, en el Gobierno de Ricardo Lagos y con Sergio Bitar como ministro de Educación, se estructura la estocada final a la gobernanza del sistema de educación superior chileno y se consolida el endeudamiento como el medio para acceder al soñado título universitario o técnico.

Desde el año 2006, el Estado de Chile será garante de créditos entregados por la banca a todos los alumnos que estudien en establecimientos acreditados, sin importar su propiedad, y con ello se acelera la privatización y la mercantilización del sistema a niveles casi irreversibles y sin parangón a nivel comparado. La excusa utilizada para tomar tal decisión, se atribuyó a la escasez de recursos estatales y a la importancia de aumentar el acceso a la educación Superior.

Endeudar para Mercantilizar

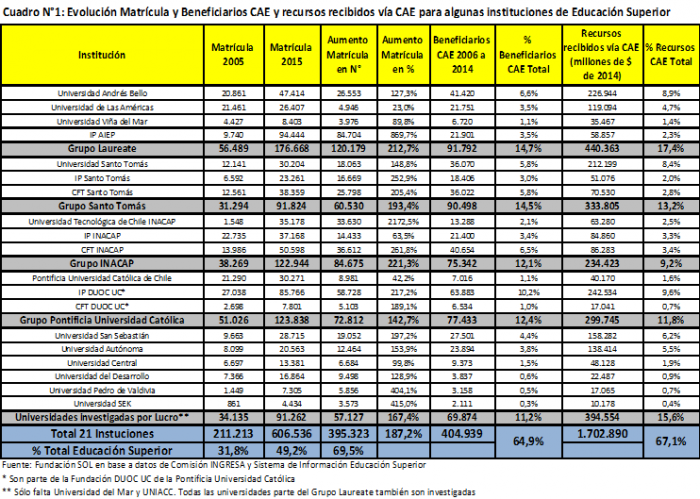

De esta forma, el año 2015 ya se registraban 1.232.791 estudiantes en la Educación Superior, un aumento de 569.112 alumnos con respecto al 2005. De los estudiantes registrados para este año, el 69,5% se concentra en solo 21 instituciones, tal como se observa en el Cuadro N°1. Así, mientras dichos establecimientos el año 2005 representaban un 31,8% de la matrícula total, hoy prácticamente concentran la mitad de la matrícula del país, con más de 600 mil estudiantes. Se trata de las instituciones que pertenecen a los grupos Laureate International, Santo Tomás, Inacap, Pontificia Universidad Católica y aquellas universidades investigadas por lucro.

Precisamente es en estas instituciones donde se concentra el 65% de los alumnos que acceden al CAE y 67% de los recursos que por esta vía recibe todo el sistema de Educación Superior chilena, lo que equivale a más de $1,7 billones (millones de millones).

Mientras, en el otro lado de la moneda, la matrícula de los establecimientos estatales solo aumenta 6.343 alumnos y su participación en el total se reduce a solamente 14,4%, convirtiéndose en un apéndice del sistema de Educación Superior.

Endeudar para Gobernar

Originalmente, los alumnos enfrentaron créditos CAE con una tasa de interés real anual de 5,8% promedio. No obstante, a raíz de las movilizaciones estudiantiles, bajo el Gobierno de Piñera se redujo a 2% y se paga solo si el alumno (18 meses después del egreso) está generando ingresos, con un tope de 10% de su remuneración mensual. Estas mejores condiciones de mercado para el alumno-consumidor se hacen realidad solo si se cumplen ciertos requisitos que en la práctica no son tan sencillos de cumplir (como pagar al día).

[cita tipo= «destaque»]Este endeudamiento está lejos de ser una simple relación de intercambio entre oferentes y demandantes de crédito que firman un contrato comercial para poder comprar una credencial. Incluso, si se aceptara la ideología de que la educación es mercancía y bien de consumo, este endeudamiento va un poco más lejos que simplemente “pagar por un servicio”. Dos Santos y Lapavitzas lo denominan “expropiación financiera”.[/cita]

El flujo del CAE funciona de la siguiente manera: los alumnos matriculados en establecimientos acreditados, postulan a través de la Comisión Ingresa y cumpliendo requisitos básicos se les asigna el crédito por un monto máximo equivalente al arancel de referencia de la carrera que cursará. La Comisión Ingresa licita el total de créditos aprobados a los bancos (ya que supuestamente el Estado chileno no tiene tal magnitud de recursos). Los bancos que ganan la licitación son los que ofrecen la mejor oferta económica, la cual básicamente se reduce a dos variables: 1) el porcentaje de créditos que el fisco les debe comprar una vez que fueron entregados a las distintas instituciones de la educación superior; 2) el porcentaje de recarga o sobreprecio que el fisco debe pagarles a los bancos por estas compras.

Pero ¿por qué el fisco debe comprar los créditos a la banca y más encima pagar un sobreprecio por ellos? Tantos los creadores del CAE como los bancos sostienen que, para asegurar la rentabilidad del negocio, el Estado debe subsidiar el sistema. Y ¿cuántos créditos debe comprar el fisco cada año y cuál debe ser el porcentaje de sobreprecio? Originalmente, se establecía que debía ser un 25% y un 6%, respectivamente.

Según los bancos y las autoridades creadoras del CAE, una tasa real de 5,8% no era un negocio rentable para la banca (la Banca en Chile, acostumbra a obtener una rentabilidad sobre patrimonio superior al 15% y sus dueños estructuran sus costos para mantener estas tasas de ganancia). Por tanto, había que subsidiarlos para que entraran al negocio, vía compra de créditos y sobreprecio. Aún más, cuando Piñera decide bajar la tasa de interés que enfrentarán los alumnos-consumidores-deudores al 2% real, el fisco tuvo que considerar más recursos y una nueva glosa presupuestaria para subsidiar a la banca.

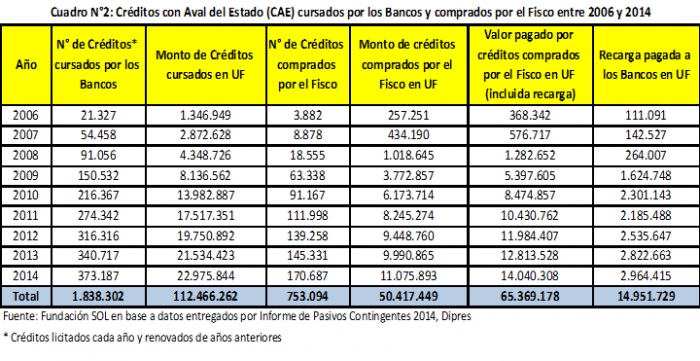

De esta forma, entre el año 2006 y 2014, el negocio funcionó de la siguiente manera:

i) La Comisión Ingresa aprobó 1.838.302 créditos para alumnos nuevos y quienes iban renovando año a año en la medida que avanzaban en sus carreras.

ii) Estos créditos fueron licitados y, a lo largo de este período, los bancos que se adjudicaron las licitaciones cursaron créditos por un monto equivalente a 112,46 millones de UF. Los bancos que se han adjudicado más del 90% de los créditos fueron: Scotiabank, CorpBanca, Estado, Itaú y BCI.

iii) El fisco ha comprado 753.094 créditos a los bancos, lo que equivale a un 41%, porcentaje muy superior al 25% que se sugería originalmente.

iv) Los créditos comprados por el fisco correspondían a 50,41 millones de UF, sin embargo, se pagó un valor final de 65,36 millones de UF, vale decir, se pagó un sobreprecio o recarga a los bancos de casi 15 millones de UF, que a precios de diciembre de 2014 equivalen a $368.218 millones. Este sobreprecio equivale a un 30%, muy por sobre el 6% que se mencionaba originalmente.

v) Estos niveles de recompra y recarga ya habían generado ruido en la Contraloría General de la República, la cual emitió, en el año 2012, un contundente y crítico informe luego de auditar a la Comisión Ingresa, considerando los datos observados entre 2006 y 2011.

En relación con los montos asignados vía Ley de Presupuesto, para comprar los créditos y pagar sobreprecios, estableciendo un máximo permitido de garantías estatales, se observa el siguiente panorama: mientras el 2006, en la partida de Educación Superior se asignaban $10.300 millones para adquisición de Activos Financieros (CAE), lo que representaba un 3,5% del presupuesto total, el año 2015 se asignaron $424.150 millones, más $8.240 millones para subsidiar los cambios que se hicieron el 2012 bajo la glosa presupuestaria Aplicación Ley N° 20.634, lo que en conjunto representa un 30,7% del presupuesto total de la partida Educación Superior.

En la ley de Presupuesto 2016, los montos asignados para el CAE corresponden a $598.122 millones para adquisición de Activos Financieros y $13.965 millones para costear los nuevos subsidios a la banca, lo que ahora representa un 33,6% del presupuesto total para la partida de Educación Superior.

De esta forma, con la extensión indiscriminada del CAE, los alumnos se transforman en verdaderos rehenes del sistema, ya que a través del chantaje del acceso y la discriminación se ha terminado privatizando y mercantilizando aún más la Educación Superior chilena, se estableció un lucrativo nicho de negocio para la banca asistido por el Estado y se genera un control sobre el presente y futuro de muchos estudiantes a través de la deuda.

Las consecuencias de este proceso, son esperables. Actualmente, en Chile se registran 3,5 millones de deudores morosos y casi un 25% corresponde a jóvenes entre 18 y 29 año, según la Universidad San Sebastián a partir de los resultados del registro de deuda Dicom-Equifax. El monto promedio de la deuda morosa para el tramo entre 25 y 29 años es de $816.291. Por otro lado, según el Injuv, el 68% de los jóvenes entre 18 y 29 años habría accedido a un crédito para poder tener una credencial universitaria o técnica, cifra que en la actualidad bordea los 560 mil jóvenes endeudados por créditos en educación superior, de acuerdo a los datos entregados por la Superintendencia de Bancos e Instituciones Financieras para marzo 2015.

Este endeudamiento está lejos de ser una simple relación de intercambio entre oferentes y demandantes de crédito que firman un contrato comercial para poder comprar una credencial. Incluso, si se aceptara la ideología de que la educación es mercancía y bien de consumo, este endeudamiento va un poco más lejos que simplemente “pagar por un servicio”. Dos Santos y Lapavitzas lo denominan “expropiación financiera”.

¿Por qué expropiación financiera? Porque permite extraer beneficios financieros para la parte acreedora a partir de la expropiación de los salarios reales de los hogares deudores. Esto bajo dos condiciones fundamentalmente: 1) la precarización laboral y salarial y 2) la privatización de servicios sociales asociados a derechos sociales, como la salud, educación, pensiones y vivienda. La relación expropiadora se basa en que los mecanismos institucionales han privilegiado el acceso vía consumo a servicios sociales que el Estado proveía de forma gratuita y que permitía acrecentar los salarios reales de los hogares. A su vez, hoy 2 de cada 3 trabajadores obtienen menos de $400 mil líquidos, según NESI 2014, entretejiéndose de este modo la posibilidad de establecer la “obligación de endeudarse” de forma institucionalizada.

Esto implica aumento del gasto de los hogares por el aumento de las necesidades de consumo (educación, salud, pensiones, vivienda) y una contención de los ingresos reales. Los hogares de esta forma mantienen una relación de sujeción con el acreedor, lo que André Orleans ha denominado el “poder acreedor”, y Maurizio Lazzarato “economía de la deuda”. Las lógicas financieras capturan a las lógicas de reproducción social de los hogares, estableciendo un mecanismo de disciplinamiento para ellos y altas tasas de rentabilidad para el sector financiero. La economía de la deuda emerge de esta forma como una apuesta para el futuro que requiere generar certidumbre para el acreedor y que, desde la otra parte de esta particular relación, se enfrenta a un deudor que es un hogar con necesidades. En la medida que ese hogar vaya aumentando su carga financiera de pagos mensuales al servicio de la deuda (interés, comisiones, etc.), va disminuyendo su capacidad actual de resolver las necesidades de su hogar.

Es decir, va pagando deudas pasadas, restringiendo su consumo en el presente y el futuro; por lo tanto, en la medida que sea más alto el flujo de pago de deuda, más se hipoteca la reproducción futura del hogar, más se establecen conductas anticipables que permitan al hogar poder “cumplir sus obligaciones”, como restricción del gasto, sujeción laboral, horas extras, aceptación de bonos y de condiciones de empleo precarias.

En relación con esta certidumbre, la deuda opera como un mecanismo subjetivo de sujeción, genera culpa, conciencia de responsabilidad, angustia. Todas percepciones asociadas a que es el individuo deudor “el único culpable”. De esta forma, la deuda permite que las instituciones financieras dispongan de antemano del futuro, estableciéndose como una “técnica securitaria de gobierno”, tendiente a reducir la incertidumbre de conducta de los gobernados por medio de la expropiación financiera, que se sostiene en bajos salarios, derechos sociales privatizados y un Estado que, en complementariedad con el sector financiero, permite establecer los mecanismos institucionales apropiados para tal expropiación.

En suma, el CAE, ha sido un mecanismo perfecto de endeudamiento para mercantilizar y gobernar nuestras vidas.

- El contenido vertido en esta columna de opinión es de exclusiva responsabilidad de su autor, y no refleja necesariamente la línea editorial ni postura de El Mostrador.