Opinión: Todo lo que cae, rebota

El Gobierno chino ha optado por seguir la estela de Japón y de la zona euro y entrar de lleno en el juego de las medidas monetarias/financieras y en la guerra de divisas como mecanismo para reactivar su economía. China sigue el modelo japonés de emitir más deuda y proteger una parte de la economía no eficiente; pero otro problema es que en China hay una enorme falta de transparencia y de confianza con las cifras que se entregan al mercado.

Con la mayoría de los inversionistas en el hemisferio norte de vacaciones, se esperaba que agosto fuera un mes tranquilo, pero lo único que hemos visto es una avalancha de ventas a nivel global que ha afectado a las Bolsas asiáticas, europeas, norteamericanas y emergentes. El principal detonante partió en China hace poco más de dos semanas, tras la inesperada devaluación del yuan tres días seguidos y claros problemas de su sector financiero (cincuenta instituciones financieras chinas tuvieron que solicitar el martes pasado su rescate, afectadas por colapso de su entidad de garantía).

No muy buenas noticias en EE.UU. y en la zona euro ayudaron a que la turbulencia asiática se expandiera en las sesiones del jueves y el viernes de la semana pasada con caídas semanales superiores al 5% en prácticamente todos los índices, llegando a caer el Dax casi un 8% en la semana, el Eurostoxx un 7% y el Shanghai Composite un 11,5%. Pero todo lo que cae, rebota y eso es lo que hemos visto afortunadamente en estos últimos días.

Es cada vez más firme la convicción de que la devaluación del yuan decidida la semana pasada va a exportar deflación al resto del mundo, y lo va a hacer a la escala china, es decir, con gran impacto. La enorme debilidad de todas las materias primas, salvo el oro, y el desplome del crudo, son la plasmación más gráfica de esos temores.

El Gobierno chino ha optado por seguir la estela de Japón y de la zona euro y entrar de lleno en el juego de las medidas monetarias/financieras y en la guerra de divisas como mecanismo para reactivar su economía. China sigue el modelo japonés de emitir más deuda y proteger una parte de la economía no eficiente; pero otro problema es que en China hay una enorme falta de transparencia y de confianza con las cifras que se entregan al mercado.

Estamos ante el fin de del ciclo alcista que viven las Bolsas desde marzo de 2009 y más claramente desde julio de 2012, un ciclo guiado por la hiperliquidez? No está claro aún, la liquidez sin límites de los Bancos Centrales para generar crecimiento seguirá y durará hasta que se genere inflación y mi opinión es que, salvo correcciones técnicas y uno que otro día de pánico, los mercados americanos y europeos tienen aún camino por recorrer.

¿Cómo estamos por casa?

Chile y el continente sudamericano no es ajeno a todo esto y lo hemos sentido en nuestra bolsa como tipo de cambio. Para las economías emergentes el impacto de la devaluación china es que se van a ver sometidas al doble efecto adverso de un dólar subiendo y unas materias primas bajando por la desaceleración china.

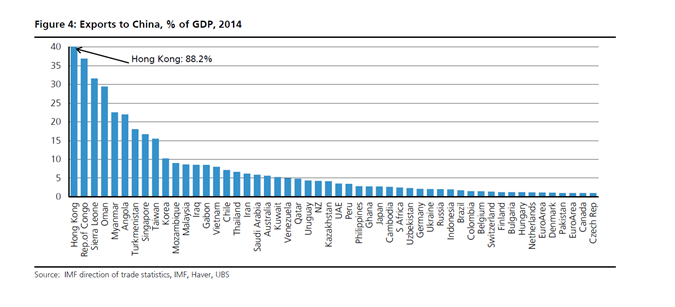

El siguiente cuadro es bastante claro y explica el porcentaje de las exportaciones de los países para el año 2014 que se destinaban a China. Chile aparece por sobre otros países de la región con un 24% aproximadamente.

Si lo miramos con respecto a la incidencia que representan nuestras exportaciones a China con respecto al PIB, vemos en siguiente cuadro que el país más expuesto de la región es… Chile.

¿Dónde invertir?

Esta semana los mercados americanos y europeos rebotaron en forma importante tras las fuertes caídas del lunes, recuperando parte del terreno perdido. Tanto el exceso de sobreventa como unos datos macro mejor de lo esperado en Alemania y Estados Unidos contribuyeron a una mayor tranquilidad de los inversores, que aprovecharon los atractivos precios de entrada tras caídas cercanas al 20% en las plazas europeas en las últimas semanas. La subida bursátil se consolidó tras el anuncio de recorte de tipos en China (-25pb los tipos de intervención y -50pb el ratio de reservas).

No creemos que las expectativas de recuperación del ciclo económico global hayan empeorado de forma tan drástica como parece descontar el mercado.

Si bien ha habido una corrección a la baja de crecimiento para la zona euro a 1.4% para 2015 y 1.9% 2016, vemos a España como un país muy atractivo para invertir. Una caída de China en su crecimiento del 1% podría impactar a Europa entre 0.1 a 0.3%

El total de exportaciones de la zona Euro a China es solo de un 3.1% y este no representa más de 1% del PIB, siendo Alemania el país con más exposición con un 5.8% de sus exportaciones.

Hay múltiples empresas que no tienen una mayor exposición a China y su mercado está concentrado en Europa u otros atractivos, pero que han sido castigadas como si se tratara de una recesión global. Algunos ejemplos son:

Por Carlos Úbeda

Gerente General Renta 4 Corredora de Bolsa