Opinión

Opinión

¿Chile en el Top Ten Mundial? Otra mirada a la comparación de esquemas previsionales

En una columna anterior se dio paso a un análisis de los resultados del Índice Mercer y posteriormente se procedió a analizar diversas categorías para comprender la configuración de los esquemas previsionales en la actualidad. En esta segunda parte, se continuará con una visión global, poniendo énfasis en los tipos de modelos y de qué forma se articulan en torno al financiamiento de pensiones. También, se analizará la configuración de esquemas previsionales especiales, como el de las Fuerzas Armadas en Chile.

En una columna anterior se dio paso a un análisis de los resultados del Índice Mercer y posteriormente se procedió a analizar diversas categorías para comprender la configuración de los esquemas previsionales en la actualidad. En esta segunda parte, se continuará con una visión global, poniendo énfasis en los tipos de modelos y de qué forma se articulan en torno al financiamiento de pensiones. También se analizará la configuración de esquemas previsionales especiales, como el de las Fuerzas Armadas en Chile.

Una mirada global

Como se aprecia en la figura anterior, en Chile el modelo previsional se compone del Pilar 0 y 2, además de los esquemas especiales de Dipreca y Capredena y el esquema de las antiguas Cajas Previsionales. Por ende, el sistema contributivo de beneficio definido público, llamado en la literatura como esquema de reparto o pay-as-you-go (PAYG), no se encuentra activo o disponible para los asalariados privados en Chile ni para los asalariados públicos que no pertenecen a Fuerzas Armadas y de Orden.

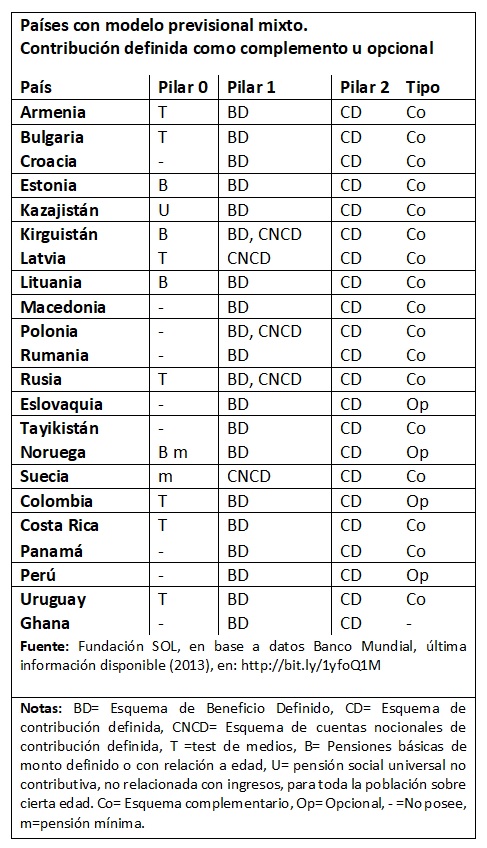

Esta característica es del todo relevante, pues se podría tender a asimilar el modelo chileno dentro del grupo de 32 países que desde 1981 han integrado el Pilar 2 en sus esquemas previsionales, lo cual no quiere decir que esos países hayan descartado los esquemas de Pilar 1 o reparto. Según la última información disponible, del propio Banco Mundial, existen 10 países, más Chile, que no poseen esquemas de Pilar 1 o reparto contributivo activo en sus esquemas previsionales nacionales. Con lo anterior, tenemos que, de un total de 32 países que han incorporado privatizaciones en sus esquemas previsionales, tan solo 10 de ellos han abandonado el reparto contributivo como régimen activo.

Del grupo de 32 países señalado en el párrafo anterior, tenemos a 22 que poseen Pilar 1 y Pilar 2, los que podrían llamarse modelos mixtos, pues disponen del Pilar 1 de reparto contributivo activo o beneficio definido y además disponen del sistema de contribución definida. Al observar en detalle, podemos ver que, de los 22 países, 17 incluyen el Pilar 2 de forma complementaria y 5 de forma opcional. En los casos de Kirguistán, Latvia, Polonia, Rusia y Suecia, el Pilar 1 se compone además del beneficio definido o reparto, de un esquema de cuentas nocionales de contribución definida.

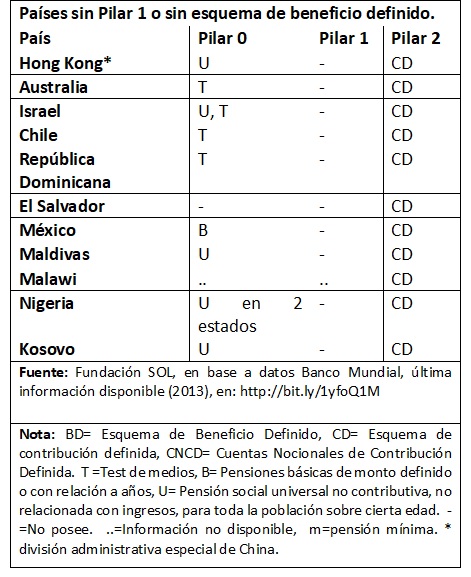

Resta el grupo de países, que al igual que Chile, no posee un sistema de Pilar 1 activo en sus regímenes de pensiones. Por esta razón es que resulta viable considerar que el sistema nacional de pensiones chileno corresponde al grupo de países que no tienen un esquema de reparto activo dentro de sus modelos contributivos de pensiones. Esto ayuda a comprender lo señalado en un inicio respecto de que el sistema chileno de pensiones no es un modelo mixto, pues no existe, dentro del esquema contributivo a lo menos, la posibilidad de participar en el Pilar 1; por otro lado, el Pilar 0 es focalizado, lo que implica que los casos que debiesen darse dentro del funcionamiento normal del modelo sean de personas que financian sus ingresos previsionales de forma autofinanciada mediante el Pilar 2. De las 24 naciones de más alto ingreso de la OCDE, tan solo Australia e Israel pertenecen a este grupo de países.

En este punto resulta prudente despejar la interrogante que titula la presente columna. La respuesta puede obtenerse observando lo ya expuesto, más la información actualizada por la FIAP [5]. Estos datos permiten observar que la fórmula de organización del Pilar 2 en los países donde se ha integrado es bastante diversa y muy poco parecida a la ortodoxia chilena.

Partiendo por una mirada en América Latina podemos observar cómo países con modelos mixtos como Uruguay, generan la obligación de cotizar en el esquema privado solo cuando se supera un cierto nivel de ingresos salariares, lo cual permite que no todas las personas se vean obligadas a cotizar en el sistema de AFAP, además en Uruguay existe el Banco de Previsión Social, que es una entidad pública encargada de administrar las contribuciones al Pilar 1 de reparto, más las prestaciones de Pilar 0 no contributivo, el seguro de desempleo, seguro de enfermedad y asignaciones familiares. Lo paradigmático del caso uruguayo es que existe una mayor unidad en materia de gestión y administración de la seguridad social.

También se pueden observar los modelos de El Salvador y República Dominicana, donde existe solo el Pilar 2, administrado por instituciones privadas como las AFP, pero en estos casos las contribuciones son compartidas con los empleadores. En el caso de República Dominicana, la cotización total alcanza el 9,97%, de lo cual un 8% va a la cuenta de capitalización individual, mientras que un 0,5% se ocupa para financiar los costos de administración de las AFP, un 1% se destina a pagar el seguro de vida del afiliado, un 0,40% a un fondo de solidaridad social, y un 0,07% se destina al funcionamiento de la Superintendencia de Pensiones.

Por otro lado, en el modelo dominicano, del total de contribuciones, un 2,87% es aportado por el trabajador y un 7,1% por el empleador, cuestión que contrasta inmediatamente con el modelo de AFP en Chile, donde el trabajador aporta el 100% del monto que va a la cuenta individual, mientras que el empleador financia tan solo el costo del seguro de invalidez y sobrevivencia, que en la actualidad alcanza el 1,41% del salario imponible.

[cita tipo=»destaque»]El único mérito de las AFP hoy es seguir operando en un contexto donde lo más razonable socialmente es avanzar en un modelo de seguridad social y no seguir con un esquema más bien relacionado con el siglo XIX antes que con las promesas del siglo XXI. Al final del día, ninguna promesa será cumplida, y serán los trabajadores y trabajadoras de Chile quienes deberán cargar con la angustia de vivir una vejez pobre o de compartir sus ingresos con sus familiares adultos mayores también empobrecidos, pues, al final, las cuentas individuales privadas del modelo de AFP generan problemas colectivos y públicos.[/cita]

Al mirar otras experiencias de modelos mixtos, es posible observar cómo el Pilar 1 o público es, por lo general, dominante y con mayores aportes que el Pilar 2. Por ejemplo, el caso sueco se compone de 3 tipos de pensiones, dos de carácter contributivo y una no contributiva. Las contributivas se componen por un aporte de 18,5% del salario imponible, de ese porcentaje un 16% se destina a un esquema público que opera como el reparto, donde las contribuciones financian los pagos y un 2,5% se destina a capitalización individual.

La Federación Internacional de Administradoras de Fondos de Pensiones (FIAP) también ha incluido en su lista de países con cuentas individuales a Reino Unido, en este caso, cuentas individuales no son sinónimo de AFP, por el contrario, estas cuentas se encuentran bajo la administración de un organismo público.

El modelo previsional de Reino Unido es de Multipilar y su Pilar 1 está diseñado con un sistema de contribución definida pública llamado single-tier state pension. Por otro lado, las empresas y sindicatos también han organizado esquemas de planes previsionales ocupacionales, donde conviven esquemas de contribuciones definidas y beneficios definidos privados y dependen de cada compañía. Además, el Estado paga una pensión no contributiva llamada pension credit, de aproximadamente USD 949 mensuales para mayores de 65 años y bajos ingresos.

Otro caso emblemático es Kosovo, donde las cuentas individuales son administradas por una entidad llamada fideicomisario de ahorro previsional, la cual no tiene fines de lucro y su único propósito es administrar cuentas individuales y pagar pensiones a través de rentas vitalicias. La inversión de los fondos se encuentra externalizada en administradoras especializadas.

En definitiva, estos ejemplos sirven para demostrar que el hecho de que, al año 2014, 32 países hayan incorporado el Pilar 2 de cuentas individuales, privatizando parte de sus esquemas previsionales, no implica por definición que esos países también hayan incorporado empresas como las AFP en la administración de sus fondos previsionales, o que la mayor parte de las contribuciones se destinen a un ente privado.

Las estrategias han sido múltiples e incluso en algunos casos, luego de haber incorporado el Pilar 2, las naciones decidieron revertir estas decisiones y eliminar la obligatoriedad de contribuir a entes privados. Algunos casos paradigmáticos de este proceso han sido Argentina (2008), Bolivia (2010), Hungría (2010) y Polonia (2013-14), además, en el caso ecuatoriano, el modelo fue aprobado como ley, pero no logró siquiera implementarse antes de ser desechado [9]. Por otra parte, países como El Salvador y República Dominicana, se encuentran actualmente debatiendo transformaciones a sus modelos previsionales, debido a los rendimientos de los fondos de AFP que solo benefician al sector financiero y la banca.

Por otro lado, un reciente estudio de la OCDE “Pensions at a Glance 2017”, permite complementar lo revisado a partir de la información del Banco Mundial. Con esto tenemos que Dinamarca se sumaría a los países que operan con un pilar contributivo privado, pero con una pensión básica de tipo público. Además, el mismo informe detalla que los casos de Islandia y Suiza corresponden a modelos donde existe un esquema contributivo en que se observa beneficio definido con participación privada y regulación estatal de temas como tasa de contribución y rentabilidades mínimas anuales.

¿Y el esquema de reparto de las Fuerzas Armadas y de Orden?

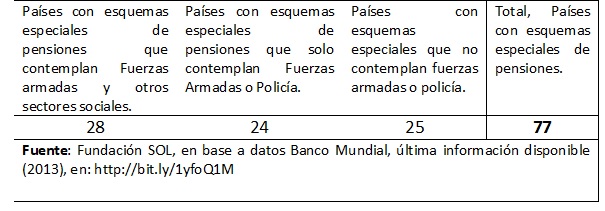

Dentro del listado de 186 países, que analiza el Banco Mundial en su informe sobre los patrones internacionales de previsión, encontramos 77 que presentan esquemas especiales de pensiones. Dentro de este subgrupo, 24 países poseen esquemas especiales que solo consideran a las Fuerzas Armadas o la policía. Por otro lado, 25 países tienen esquemas previsionales especiales que no contemplan Fuerzas Armadas ni policía, sino otros grupos sociales, por ejemplo, en Egipto, se contemplan esquemas especiales de pensiones para cuentapropistas, trabajadores migrantes, trabajadores temporeros de la agricultura y artesanos. Otros casos corresponden a India y Austria. En el primero, existen esquemas previsionales especiales para mineros del carbón y empleados de ferrocarriles, mientras que, en el segundo, los regímenes especiales cubren a mineros, notarios y cuentapropistas del comercio y agricultura.

Considerando la misma fuente anterior, se puede dimensionar la presencia de regímenes especiales en los países de más alto ingreso de la OCDE. En línea con esto, tenemos que, en 11 de los 24 países más ricos de la OCDE, existen esquemas especiales. En diez de estos países los sistemas especiales están diseñados para grupos sociales que no pertenecen a las Fuerzas Armadas y de Orden. Tan solo en el caso de España podemos observar que existen esquemas previsionales especiales dentro de los que se encuentra el personal de las Fuerzas Armadas; además, en dicho país hay regímenes especiales para trabajadores por cuenta propia, pequeños granjeros y trabajadores agrícolas, empleados de servicio doméstico, marineros y mineros del carbón.

Este marco de análisis presentado por el BM permite comprender la diferencia entre regímenes especiales de pensiones y esquemas previsionales mixtos. Generalmente un esquema mixto implica que parte de la contribución se destina a los Pilares 1 y 2 de forma complementaria u opcional. Por otra parte, mediante el análisis de los factores propuestos, es posible observar una alta heterogeneidad de configuraciones que puede adoptar un modelo previsional, por lo cual es recomendable estar constantemente estudiando estos cambios.

Transformaciones de los esquemas previsionales

Los regímenes nacionales de pensiones no son estáticos, sino que constantemente son revisados y modificados durante el transcurso de los años, para dichos cambios se considera el diálogo social, el cual además es uno de los principios de la seguridad social. Con casi 40 años de existencia, el modelo privado de cuentas individuales de Chile es el más longevo dentro del reducido grupo de países que no posee esquema de reparto, le sigue Australia con un esquema privado que tiene 26 años a su haber y luego México, donde dicho esquema opera por más de 21 años.

El modelo de AFP impuesto militarmente en Chile hace 37 años y plenamente operativo hace 36, ha demostrado su inviabilidad para financiar pensiones suficientes, pese a periodos de buenas rentabilidades de inversión o alta densidad de cotización y a la inyección de gasto estatal. A la luz de estos elementos, el movimiento social por una nueva previsión ha logrado articular a diferentes actores que han logrado avanzar en multitudinarias movilizaciones, decenas de jornadas de debate, materiales audiovisuales, cartillas informativas, una propuesta técnica consistente en un modelo de beneficio definido con reservas técnicas capaz de sustituir al sistema de AFP, además de la autoconvocatoria y organización de un plebiscito nacional, que logró reunir a miles de personas que de manera voluntaria y organizada prepararon y ejecutaron la señalada consulta durante 3 días, de manera presencial y electrónica, logrando convocar a cerca de 1 millón de personas, cuestión no menor si se considera la escasa o nula difusión de los medios de comunicación nacionales.

Como se ha podido apreciar, las AFP no tienen mérito alguno, al igual que su creador José Piñera, quien realmente no fue el inventor del esquema de cuentas individuales, pues existe registro de este modelo desde el año 1955 en Singapur, no obstante, este caso corresponde a cuentas individuales públicas, por lo que Piñera fue el que pensó que estás se podrían privatizar, entregándole al gran capital recursos frescos y constantes para tomar una parte del salario del trabajador y ocuparla en sus propios negocios.

El único mérito de las AFP hoy es seguir operando en un contexto donde lo más razonable socialmente es avanzar en un modelo de seguridad social y no seguir con un esquema más bien relacionado con el siglo XIX antes que con las promesas del siglo XXI. Al final del día, ninguna promesa será cumplida, y serán los trabajadores y trabajadoras de Chile quienes deberán cargar con la angustia de vivir una vejez pobre o de compartir sus ingresos con sus familiares adultos mayores también empobrecidos, pues, al final, las cuentas individuales privadas del modelo de AFP generan problemas colectivos y públicos.

Es en este contexto, donde la autoorganización y la movilización cobran todo el sentido posible. Es insostenible continuar con el esquema de capitalización individual gestionado por las AFP en Chile, teniendo en cuenta que esta herramienta no es bajo ninguna circunstancia la solución al envejecimiento demográfico, ni tampoco la estrategia más utilizada para financiar pensiones según se ve en la experiencia comparada, cuestión que además muestra que es posible hacer cambios profundos y radicales en materia previsional sin que las naciones colapsen, como plantean quienes defienden a las AFP, puesto que no hay experiencia de que aquello ocurriera.

Una vez más, viene a bien señalar que el problema previsional en Chile no es eminentemente técnico, probablemente las herramientas técnicas sean un insumo para observar y analizar diversos problemas, pero en este y otros casos la resolución es netamente política, por ello es que la mayor resistencia a cambios necesarios en esta materia no ha venido solo de la industria de las AFP sino también de los organismos políticos del Gobierno, los que buscan perpetuar un modelo lucrativo a costa de una vejez con pensiones de miseria.

- El contenido vertido en esta columna de opinión es de exclusiva responsabilidad de su autor, y no refleja necesariamente la línea editorial ni postura de El Mostrador.